- 综合题(主观)

题干:A公司拟投资一个新产品,有关资料如下:(1)预计该项目需固定资产投资1500万元,可以持续五年,预计每年付现的固定成本为80万元,变动成本是每件360元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为100万元(与税法估计一致)。预计各年销售量为8万件,销售价格为500元/件。生产部门估计需要500万元的经营营运资本投资。(2)A公司为上市公司,A公司的贝塔系数为1.32,原有资本结构的资产负债率为30%,预计新产品投产后公司的经营风险没有变化,但目标资本结构调整为资产负债率为50%。(3)A公司目前借款的平均利息率为7%,预计未来借款平均利息率会上涨为8%。(4)无风险资产报酬率为3.5%,市场组合的必要报酬率为9.5%,A公司的所得税税率为25%。

题目:利用情景分析法,假设目前的估计是最有可能发生的情景,其发生的概率为50%,预计营运资本投资、固定成本(不含折旧)、变动成本和单价只在±10%以内是准确的,其他因素不变,最好和最差的概率分别为25%,计算A项目最好和最差情景下的净现值是多少?计算A项目净现值的方差和变化系数;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案最好情境下的净现值:

第0年现金流量=-1500-500×(1-10%)=-1950(万元)

第1~5年营业现金流量=8×500×(1+10%)×(1-25%)-(8×360+80)×(1-10%)×(1-25%)+280×25%=1372(万元)

第5年回收现金流量=500×(1-10%)+100=550(万元)

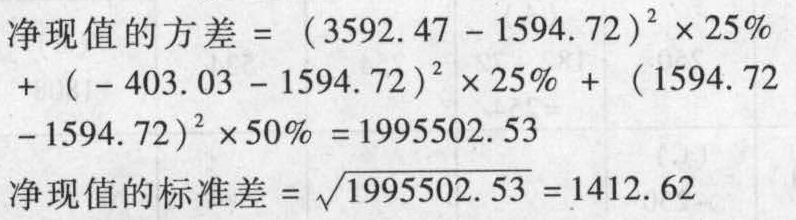

净现值=1372×(P/A,10%,5)+550×(P/F,10%,5)-1950=1372×3.7908+550×0.6209-1950=3592.47(万元)

最差情景下的净现值:

第0年现金流量=-1500-500×(1+10%)=-2050(万元)

第1~5年营业现金流量=8×500×(1-10%)×(1-25%)-(8×360+80)×(1+10%)×(1-25%)+280×25%=328(万元)

第5年回收现金流量=500×(1+10%)+100=650(万元)

净现值=328×(P/A,10%,5)+650×(P/F,10%,5)-2050=328×3.7908+650×0.6209-2050=-403.03(万元)

期望净现值=1594.72×50%+3592.47×25%+(-403.03)×25%=1594.72(万元)

变化系数=1412.62/1594.72=0.89

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】平衡计分卡能用来拓宽公司的前景,这样公司就能集中考虑公司未来结果的许多方面。那么,平衡计分卡包括四个方面的主要因素是()。

- A 、产品的发展,市场的发展,市场的渗透,多样化发展

- B 、财务,内部流程,顾客,创新与学习

- C 、经济,社会,政治,技术

- D 、决策,员工,结构,系统

- 2 【单选题】下列属于战略筛选的是( )。①情景分析法 ②评级和评分法 ③盈亏平衡分析 ④决策树法 ⑤资金流量分析

- A 、①②④

- B 、①②③

- C 、②③④

- D 、③④⑤

- 3 【综合题(主观)】假设维持目前的每股股利,计算各年需要增加的借款和股权资金;

- 4 【综合题(主观)】假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

- 5 【计算分析题】假设维持目前的每股股利,计算各年需要增加的借款和股权资金。

- 6 【计算分析题】利用股票估价模型分析当前出售A股票是否对甲公司有利。

- 7 【计算分析题】假设维持目前的每股股利,计算各年需要增加的借款和股权资金;

- 8 【简答题】利用波特钻石模型分析目前我国垃圾发电产业的竞争力;

- 9 【计算分析题】假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息,以及存货占用资金的应计利息和平均应付账款的应计利息。(一年按360天计算,计算结果以万元为单位)

- 10 【综合题(主观)】假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后两位,下同)。

热门试题换一换

- 下列说法中,体现了实质重于形式要求的是( )。

- 超过转换期的可转换债券( )。

- 外国投资者A公司向B公司协议购买其持有境内C公司的股权,并将C公司变更设立为外商投资的D公司。向甲公司协议购买其持有的一项大型资产,并以该资产与另一公司一同投资设立乙中外合资经营企业。假设不考虑另有协议约定的情形,关于A公司的这两项并购事项,下列说法正确的是( )。

- 某企业的波动性流动资产为300万元,经营性流动负债为30万元,短期金融负债为270万元。下列关于该企业营运资本筹资政策的说法中,正确的有()。

- 某企业转让代个人持有的限售股,取得转让收入68万元,但不能提供真实的限售股原值凭证,该企业就限售股转让应缴纳的企业所得税是()万元。

- 甲公司拟于5年后一次还清所欠债务2000000元,假定银行利息率为10%,已知(F/A,10%,5)=6.1051,(P/A,10%,5)=3.7908,则应从现在起每年年末等额存入银行的偿债基金最接近( )元

- 根据资料(3),编制甲公司对丙公司出资及确认20×6年投资收益相关的会计分录。

- 计算公司发行附带认股权证债券的税前资本成本。

- 计算业务(8)购进汽油、矿泉水可抵扣的进项税额。

亿题库—让考试变得更简单

已有600万用户下载

aKL17