- 综合题(主观)

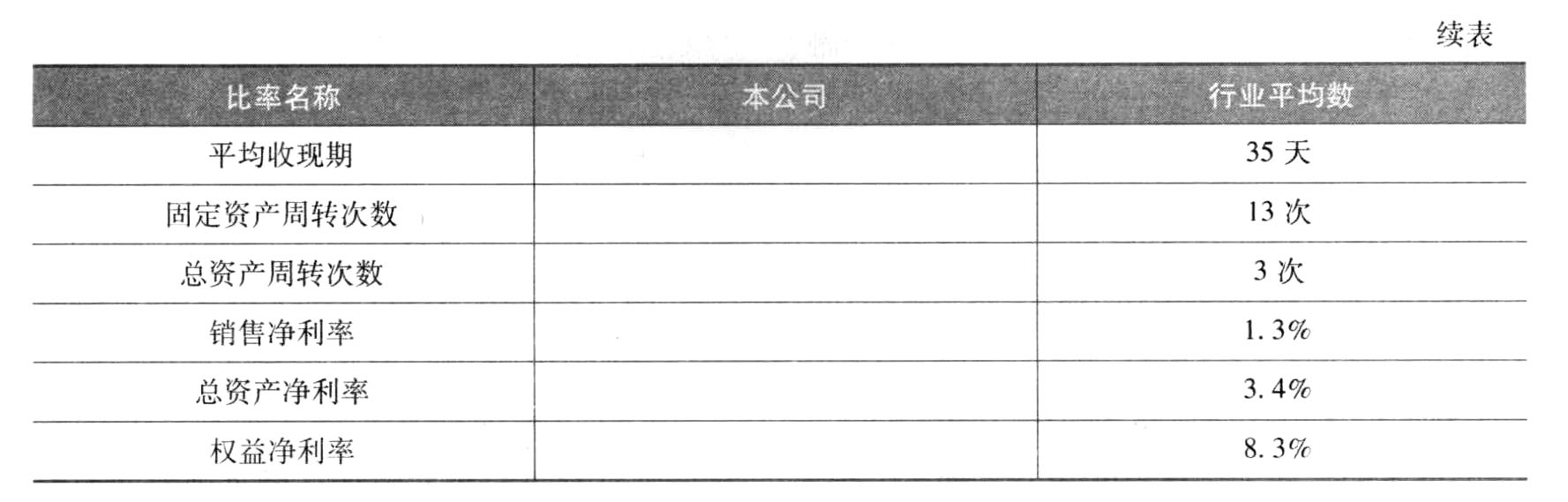

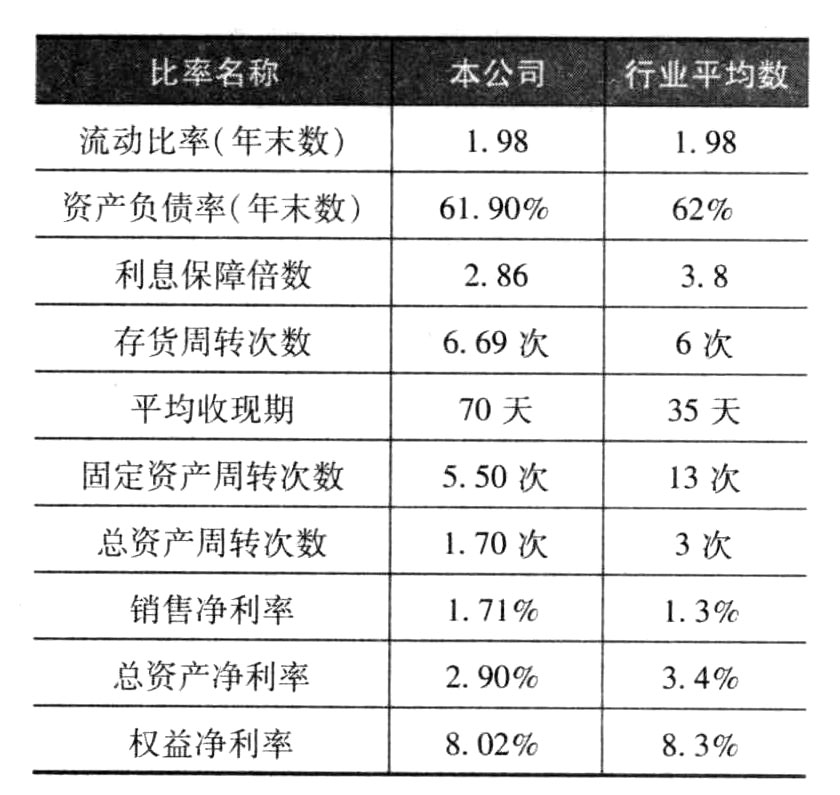

题干:某公司2015年度财务报表的主要资料如下:[1354201705102-image/446.jpg][1354201705102-image/447.jpg]

题目:计算填列下表的该公司财务比率(天数计算结果取整,一年按照360天计算);

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】 计算填列下列表格。

- 2 【综合题(主观)】计算甲公司购买日合并财务报表中应列示的商誉金额,并编制相关调整和抵消分录(不考虑合并现金流量表及股东权益变动表的有关抵消分录)。

- 3 【计算分析题】计算填列下表中用字母表示的项目(可不写计算过程):

- 4 【综合题(主观)】计算填列下表的该公司财务比率(天数计算结果取整 ,一年按照360天计算);

- 5 【综合题(主观)】计算该公司的经营杠杆系数、财务杠杆系数和总杠杆系数;

- 6 【综合题(主观)】计算该公司2011年固定财务费用;

- 7 【综合题(主观)】计算A公司2016年个别财务报表中对B公司长期股权投资应确认的投资收益。

- 8 【综合题(主观)】计算填列下表中用字母表示的项目(可不写计算过程):

- 9 【计算分析题】计算该公司的销售现金比率、全部资产现金回收率。

- 10 【综合题(主观)】根据以上计算结果,计算填列该公司2017年预计的资产负债表。

热门试题换一换

- 要求:根据上述事实及有关法律规定,回答下列问题,并说明理由: (2)甲公司股东会作出的增资决议是否合法?

- 证券投资风险中,非系统风险的特征是()。

- 评价企业盈利状况的辅助指标是()。

- 2003年年末的所有者权益总额和负债总额;

- 某企业拟购置一台柴油机,更新目前使用的汽油机,每月可节约燃料费用60元,但柴油机价格较汽油机价格高出1 500元。假设利率为12%,每月复利一次,则柴油机的寿命至少应为()月。

- 甲私刻乙公司的财务专用章,假冒乙公司名义签发一张转账支票交给收款人丙,丙将该支票背书转让给丁,丁又背书转让给戊。当戊主张票据权利时,根据票据法律制度的规定,下列表述中,正确的是()。

- A公司和B公司均为增值税一般纳税人,销售动产适用的增值税税率均为17%,A公司以一台甲设备换入B公司的一项可供出售金融资产。交换日甲设备的账面原价为600万元,已计提折旧30万元,已计提减值准备30万元,其公允价值和计税价格均为500万元,同时A公司支付甲设备的清理费用2万元。A公司另从B公司收取补价50万元。假定A公司和B公司的资产交换具有商业实质。A公司换入的可供出售金融资产的入账价值为()万元。

- 年度终了,根据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额,借记“财政应返还额度-财政直接支付”科目,贷记“财政补助收入”科目;下年年初,对恢复财政直接支付额度不作会计处理,实际发生支出时作会计处理。()

- 根据资料四.分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负愤表有关的调整的抵消分录。

- 金融工具的风险性是指金融工具在必要时迅速转变为现金而不致遭受损失的能力。( )

亿题库—让考试变得更简单

已有600万用户下载

aA5px