- 计算分析题

题干:MT公司2000年年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为875万元,净利润为1005万元,适用的企业所得税税率为33%。

题目:2003年年末的所有者权益总额和负债总额;

扫码下载亿题库

精准题库快速提分

参考答案

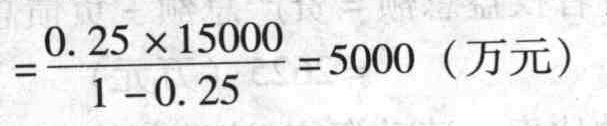

参考答案2003年年末的所有者权益总额=6000×(1+150%)=15000(万元)

2003年年末的负债总额

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)2011年年末的所有者权益总额和负债总额;

- 2 【计算分析题】2000年年末的所有者权益总额;

- 3 【计算分析题】2003年年初的所有者权益总额;

- 4 【计算分析题】2003年的所有者权益平均余额和负债平均余额;

- 5 【综合题(主观)】2016年年末的所有者权益总额和负债总额。

- 6 【综合题(主观)】2014年年末的所有者权益总额。

- 7 【综合题(主观)】2016年年初的所有者权益总额。

- 8 【综合题(主观)】2016年年末的所有者权益总额和负债总额。

- 9 【综合题(主观)】2019年年初的所有者权益总额。

- 10 【综合题(主观)】2019年年初的所有者权益总额;

热门试题换一换

- 以利润总额为基础计算应纳税所得额时,所有的应纳税暂时性差异都应作纳税调减。( )

- 某企业2009年度境内所得应纳税所得额为200万元,在全年已预缴税款25万元,来源于境外某国税前所得100万元,境外实纳税款20万元,该企业当年汇算清缴应补(退)的税款为( )万元。

- 某有限责任公司(增值税一般纳税人)下设4个非独立核算的业务经营部门:研发部、生产部、营销部、工程安装施工部。前三个部门主要是研发、生产和销售产品,工程安装施工部主要是对外承接网络优化、系统集成、设备的安装、维修等工程作业。并且,此安装工程是包工包料式的安装。从工程安装施工部的包工包料安装收入看,其每一笔收入的构成,都是由产品销售(设备和材料价款)以及非增值税应税劳务两部分合成的。企业为了实现专业化经营,打算把工程安装施工部独立出来,单独办理营业执照,单独核算,使它成为公司所属的二级法人。假设预计2009年的包工包料安装收入为800万元,其中设备及材料价款500万元,安装劳务费收入300万元,可抵扣的进项税额为30万元。要求:从节税减负角度分析把工程安装施工队独立出来是否合理(建筑安装业营业税税率为3%)。

- 下列各项中,不属于会计估计的是()。

- 填列天美公司20×8年度利润表相关项目金额。

- 一般来讲,财产保险及人身保险中,自然人和法人均可以作为被保险人。 ()

- 下列关于市盈率的说法中,正确的有()。

- 在其他因素不变的情况下,固定性经营成本越小,经营杠杆系数也就越小,而经营风险则越大。( )

- 下列关于外币资产负债表折算的表述中,符合企业会计准则规定的有()。

- 某普通合伙企业合伙人甲因个人借款,拟将其合伙财产份额质押给债权人乙。根据合伙企业法律制度的规定,为使该质押行为有效,应当经( )。

亿题库—让考试变得更简单

已有600万用户下载

BPRBk