- 综合题(主观)

题干:某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表:[artificial/abc06341f3b-2ee0-49d3-8784-f0dcd266c9ec.png][artificial/abc33d5a1f2-df51-4695-946f-b10951fb7a2c.png][artificial/abc43315586-be01-4783-b45f-46d22a7ca498.png][artificial/abc47993f1b-d5e3-4c5b-9fb5-f4bae6541835.png]

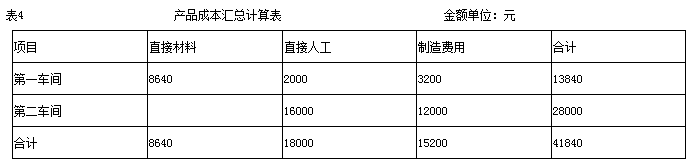

题目:把表4填写完整,并计算单位产品成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

单位产品成本=41840/400=104.6(元)

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”(本题中指的是400件),某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。本题中,表1中的40件和60件都属于第一车间的“广义在产品”;对于第二车间而言,由于是最后一个车间,所以,其广义在产品指的是其狭义在产品,即仅指表1中的60件。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。用公式表示如下:

某步骤月末(广义)在产品约当量

=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量

另外还要注意:本题中原材料在生产开始时一次投入,所以,计算第一车间广义在产品约当产量时,直接材料的在产品完工程度按照100%计算。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算填写甲产品成本计算单(不要求写出计算过程,计算结果填列在答题卷给定的“成本计算单”内)。同时,编制结转完工产品成本的会计分录。

- 2 【综合题(主观)】填写单位产品标准成本表格中用字母表示的数据;

- 3 【计算分析题】计算本月完工产品总成本和单位成本。【考点分析】本题考点是完工、在产成本划分的方法。

- 4 【计算分析题】计算本月完工产品总成本和单位成本。

- 5 【计算分析题】计算本月完工产品总成本和单位成本。

- 6 【综合题(主观)】计算本月完工产品总成本和单位成本。

- 7 【综合题(主观)】计算本月完工产品总成本和单位成本。

- 8 【计算分析题】计算本月完工产品总成本和单位成本。

- 9 【计算分析题】计算本月完工产品总成本和单位成本。

- 10 【计算分析题】计算本月完工产品总成本和单位成本。

热门试题换一换

- 2011年11月,甲公司发生以下业务。(1)对年初销售并已经交付使用的某软件产品进行维护,取得技术服务费5万元。(2)经境外乙公司许可使用某项商标,本月向乙公司支付商标使用费10万元。(3)以某项专利技术投资入股,该项专利技术的账面原值为50万元,评估价值为80万元,双方同意以75万元的价值作价入股,参与利润分配,承担投资风险。(4)转让一宗土地的使用权、取得转让收入600万元。该宗土地系于2010年11月份接受丙公司抵债时取得,抵债时该宗土地作价500万元,2011年11月其账面余值为490万元。(5)本月1日起将承租后空置的一层办公楼转租给丁公司,收取转租租金12万元。甲公司承租此层办公楼的月租金为10万元。要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。(1)计算甲公司提供软件维护服务应缴纳的营业税。(2)计算甲公司被许可使用商标权应代扣代缴的营业税。(3)计算甲公司以专利技术投资入股应缴纳的营业税。(4)计算甲公司转让抵债所得的土地使用权应缴纳的营业税。(5)计算甲公司转租办公楼本月应缴纳的营业税。

- 成本计算分批法的特点包括( )。

- 根据规定,下列有关上市公司的信息中,属于应当公告的重大事件是( )。

- 注册会计师在执行下列()工作中可能需要利用专家的工作。

- 下列赠与行为不属于土地增值税征税范围的有( )。

- 要求:根据上述资料,按照要求(1)至要求(6)计算回答问题,如有计算,需计算出合计数。(1)简要说明税务机关要求该公司进行土地增值税清算的理由。(2)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。(3)计算该公司清算土地增值税时允许扣除的营业税、城市维护建设税、教育费附加和地方教育附加。(4)计算该公司清算土地增值税时补缴的土地增值税。(5)回答税务机关能否对清算补缴的土地增值税征收滞纳金,简要说明理由。(6)回答税务机关对税务中介机构出具的鉴证报告,在什么条件下可以采信。

- 甲公司2×15年5月3日取得乙公司30%的股权,能够对乙公司的财务和生产经营政策施加重大影响,甲、乙公司发生的下列交易或事项中,会对甲公司2×16年个别财务报表中确认对乙公司投资收益产生影响的有()

- A公司销售给B公司的机床是否属于债务人财产?并说明理由。

- 针对事项(4),指出注册会计师应当实施的审计程序。

- 计算该企业技术转让收入应缴纳的企业所得税。

- 下列控制活动中,属于检查性控制的是( )。

亿题库—让考试变得更简单

已有600万用户下载

a9rOx