- 计算题

题干:甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下:[artificial/abcfcfa3739-a026-4510-b5be-79d497a496ef.png]

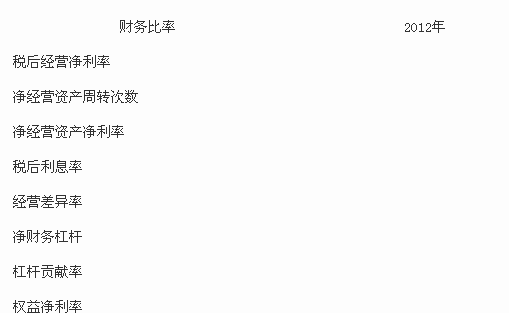

题目: 要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。 (2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%

=-2.10%

税后利息率差异引起的权益净利率差异=18%+(18%-60%)×40%-23.l%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异=18%+(18%-6%)×25%-22.8%=-1.8%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司管理层要求财务部提交报告,按照未在付款到期日前支付的债务人或长期拖欠一年多的债务人来分类。根据以上信息可以判断,这种报告属于( )。

- A 、例外报告

- B 、交易报告

- C 、定期总结报告

- D 、专题报告

- 2 【多选题】与已审母公司财务报表和合并财务报表有关的下列勾稽关系中,正确的有()。

- A 、母公司资产负债表“股本”项目期末数,应等于同期合并资产负债表“股本”项目期末数

- B 、母公司资产负债表“盈余公积”项目期末数,应等于同期合并资产负债表“盈余公积”项目期末数

- C 、母公司资产负债表“未分配利润”项目期末数,应等于同期合并资产负债表“未分配利润”项目期末数

- D 、合并利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额

- 3 【计算题】 基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

- 5 【计算分析题】基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率(注:资产负债表相关数据用年末数计算)。

- 6 【计算分析题】基于夏为公司管理用财务报表,计算夏为公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

- 7 【计算分析题】基于夏为公司管理用财务报表,计算夏为公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

- 8 【计算分析题】基于夏为公司管理用财务报表,计算夏为公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

- 9 【计算分析题】基于夏为公司管理用财务报表,计算夏为公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

- 10 【计算分析题】基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

热门试题换一换

- 中外合资经营企业的董事会应符合的规定有( )。

- 下列各项中,属于“直接人工标准工时”组成内容的是()。

- 企业因下列交易事项产生的损益中,不影响发生当期营业利润的是()。

- 非居民企业取得的下列所得中,应当计算缴纳企业所得税的是( )。

- 根据国际税收关系的有关规定,以下说法错误的有( )

- 2×16年3月1日,甲公司自非关联方处以6000万元取得了乙公司80%有表决权的股份,并能控制乙公司。当日,乙公司可辨认净资产公允价值为6750万元。2×18年1月20日,甲公司在不丧失控制权的情况下,将其持有的乙公司80%股权中的1/4对外出售,取得价款2370万元。出售当日,乙公司以2×16年3月1日的净资产公允价值为基础持续计算的净资产为13500万元,假设不考虑增值税等相关税费及其他因素。下列关于甲公司2×18年的会计处理表述中正确的有()。

- 下列各项质量成本中,属于外部失败成本的是()。

亿题库—让考试变得更简单

已有600万用户下载

ZpM0g