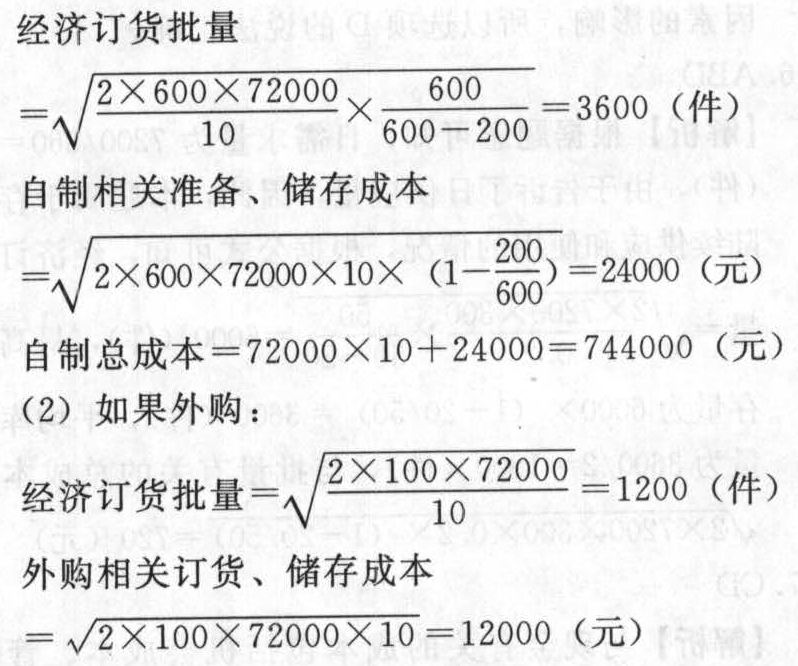

- 综合题(主观)某企业使用M零件,可以自制也可以外购,年需用量为72000件,日平均需用量为200件。如果自制,每批生产准备成本为600元,每件生产成本10元。若外购,一次订货成本为100元,单价12元。假设无论自制还是外购,零件的单位年储存成本相同,均为10元(包括零件占用资金的应计利息),外购时零件可以瞬时补充,如果自制每天产量为600件。要求:分别计算自制和外购下的经济订货量,并判断企业应选择自制还是外购?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)如果自制: 外购总成本=72000×12+12000=876000(元)结论:因为外购总成本大于自制总成本,所以应选择自制。

外购总成本=72000×12+12000=876000(元)结论:因为外购总成本大于自制总成本,所以应选择自制。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】ABC公司生产中使用的甲零件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,年固定生产准备成本为10000元,日产量40件;若外购,购入价格是单位自制成本的1.5倍,一次订货成本20元,年固定订货成本为5000元。甲零件全年共需耗用7200件,储存变动成本为标准件价值的10%,固定储存成本为20000元,假设一年有360天。要求:(1)通过计算判断企业应自制还是外购甲零件?(2)若公司选择自制,假设零件从投产到完工正常生产周期为5天,延迟交货1天的概率为0.2,延迟交货2天的概率为0.1,其他均能提前或按照正常生产周期完工,若单位缺货成本为50元,则甲零件合理的保险储备和再订货点为多少?(3)若公司选择自制,确定企业全年的取得成本和储存成本(考虑保险储备)。

- 2 【综合题(主观)】某企业生产中使用的A标准件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,每次生产准备时间需要2天,每日产量40件;若外购,购人价格是单位自制成本的1.5倍,从发出订单到货物到达需要3天时间,一次订货成本20元。A标准件全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天,设单位缺货成本为10元。企业生产每日需要的零件数量为:

要求:(1)若不考虑缺货的影响,判断企业应自制还是外购A标准件?(2)确定当企业库存零件水平为多少时,应进行生产准备。(3)企业平均存货占用资金为多少?

要求:(1)若不考虑缺货的影响,判断企业应自制还是外购A标准件?(2)确定当企业库存零件水平为多少时,应进行生产准备。(3)企业平均存货占用资金为多少?

- 3 【单选题】在以下条件中,企业可以考虑实行前向一体化战略的是()。

- A 、企业具备前向一体化所需的资金、人力资源等

- B 、销售环节的利润率较低

- C 、供应商数量较少而需求方竞争者众多

- D 、企业所在行业的规模经济较为显著

- 4 【多选题】技术资源使得企业可以建立自己的竞争优势,这是因为技术资源具有下列()特点。

- A 、先进性

- B 、独创性

- C 、独占性

- D 、盈利性

- 5 【多选题】技术资源使得企业可以建立自己的竞争优势,这是因为技术资源具有下列()特点。

- A 、先进性

- B 、独创性

- C 、独占性

- D 、盈利性

- 6 【单选题】在以下条件中,企业可以考虑实行前向一体化战略的是()。

- A 、企业具备前向一体化所需的资金、人力资源等

- B 、销售环节的利润率较低

- C 、供应商数量较少而需求方竞争者众多

- D 、企业所在行业的规模经济较为显著

- 7 【多选题】企业融资时,可以采用以下哪些方式()。

- A 、内部融资

- B 、债权融资

- C 、股权融资

- D 、资产销售融资

- 8 【单选题】在以下哪些条件下,企业可以考虑实行横向一体化战略()。

- A 、销售环节的利润率较高

- B 、有利于控制原材料成本,从而确保产品价格的稳定

- C 、供应商数量较少而需求方竞争者众多

- D 、企业所在行业的规模经济较为显著

- 9 【多选题】企业融资时,可以采用以下哪些方式?()

- A 、内部融资

- B 、债务融资

- C 、股权融资

- D 、资产销售融资

- 10 【多选题】某企业生产所需要的甲零件可以自制也可以外购。如果自制,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。

- A 、如果自制的单位变动成本为80元,应选择外购

- B 、如果自制的单位变动成本小于70元,则选择自制

- C 、如果选择自制的边际贡献大于外购的边际贡献,则选择自制

- D 、只要自制的边际贡献大于0就应选择自制

热门试题换一换

- 下列说法不正确的有()。

- 根据《票据法》的规定,见票后定期付款的汇票,自到期日起( )内向承兑人提示付款。

- 下列关于风险管理中个人责任的表述正确的有()。

- 一个战略是否成功要通过战略目标的一些可衡量属性来判断,这些可衡量的战略目标属性称为成功关键要素。识别成功关键要素的意义包括()。

- 甲公司是乙公司的母公司,2016年5月2日,甲公司出售1000件商品给乙公司,每件售价为6万元,每件成本3万元,未计提存货跌价准备。至2016年12月31日,乙公司从甲公司购买的上述商品尚有500件未对外出售,其可变现净值为每件3.5万元。假设不考虑其他因素,编制合并财务报表时,该项内部交易应抵销的存货跌价准备金额为( )万元。

- 注册会计师通过询问管理层识别需要作出会计估计的情形时,下列各项中,通常不属于应当询问的内容的是( )。

- 杜某是否有权请求叶某返还房屋?并说明理由。

- 若该公司发行普通股筹资,上年每股股利为3元,未来可望维持8%的增长率,筹资费率为4%,计算该普通股的资本成本。

亿题库—让考试变得更简单

已有600万用户下载

ZPrpA