- 综合题(主观)

题干:中国公民张某在国内尚方公司工作,2013年收入情况如下。(1)1月1日起其将位于郊区的住房按市价出租,每月收取租金3850元。1月因厨房下水道堵塞发生修缮费用1260元,已取得合法有效的支出凭证。(2)2月3日在国内某出版社出版长篇小说一部,一次性取得稿酬15500元,由于该长篇小说受到公众欢迎,2月28日又加印1000册,获得稿酬13000元,其中拿出4000元向希望小学捐款。(3)4月转让其一项专利取得转让收入60000元,5月到英国某大学讲课,取得讲课费折合人民币15000元,同时已按英国税法规定缴纳个人所得税1000元。(4)6月取得上年度奖金48600元,张某当月的工资为4800元。(5)7月转让其名下房屋一间,取得转让收入78000元,转让过程中按照税法有关规定缴纳税费3500元,经税务机关核定该房屋原值为62000元。(6)9月向杨某转让其个人持有的国内某一上市公司股票,取得转让净所得14380.80元,同月转让在香港证券交易所上市的某境外上市公司股票,取得转让净所得折合人民币168000元,在境外未缴纳税款。(7)10月开始被尚方公司安排到公司所属的某德商投资企业工作,按照规定合同期内张某作为该投资企业员工,每月可从该企业获得薪酬20000元,并且每月可以取得尚方公司发给其的工资5000元。(8)尚方公司于12月与张某解除了劳动合同关系,尚方公司支付已在本公司任职10年的张某经济补偿金150000元(尚方公司所在地区上年职工平均工资30000元)。要求:根据以上资料,按照下列序号计算回答问题,每个问题均需计算合计数。

题目:计算尚方公司12月支付张某经济补偿金应代扣代缴的个人所得税。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案根据国家相关文件的规定,个人因与用人单位解除劳动关系而取得的一次性补偿收入,其收入在当地上年职工平均工资3倍数额以内的部分免征个人所得税。补偿包括用人单位发放的经济补偿金、生活补助费和其他补助费用。

但需要注意的是,超过当地上年职工平均工资3倍的部分还需按照工资薪金项目计征个税。因考虑到个人取得的计税收入数额较大,而且被解聘人员可能在一段时间内没有固定收入,因此,对个人取得的经济补偿金计税收入部分,可视为一次取得数月的工资、薪金收入,允许在一定期限内平均。

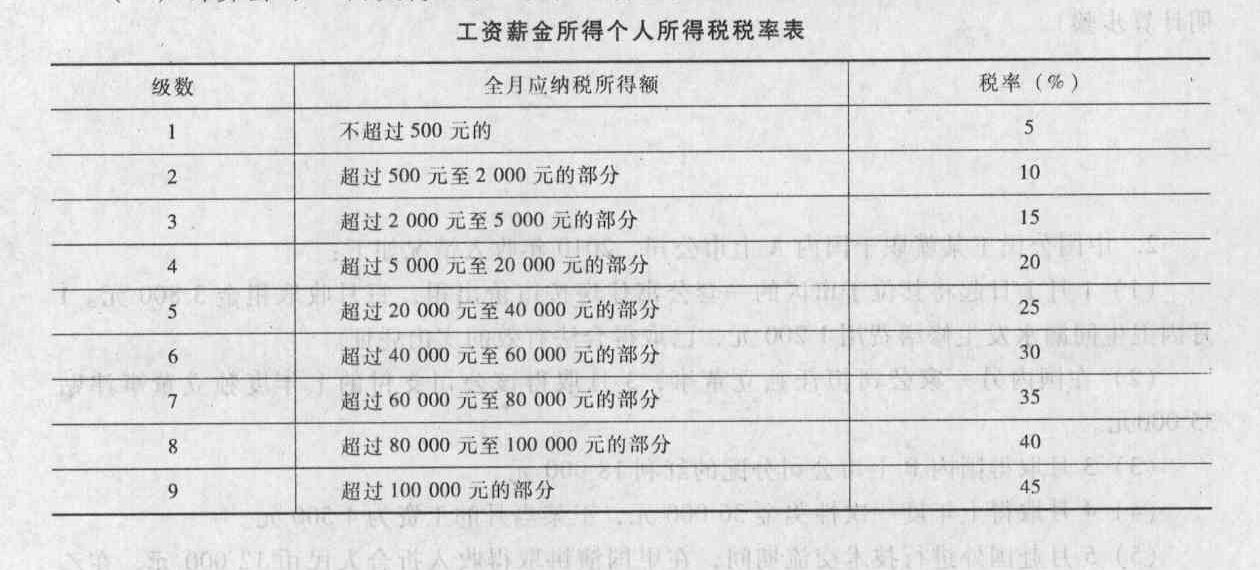

具体计算方法为:个人取得的一次性经济补偿计税收入部分,除以个人在本企业工作年限数,以其商数作为个人月工薪收入,减除费用扣除标准,乘以适用税率,减去速算扣除数,计算出相当于一个月的税款,再乘以工作年限数,最终算出经济补偿金应缴纳的全部税款。需注意的是,工作年限数超过12年的按12计算。

因此,尚方公司12月支付张某经济补偿金应代扣代缴的个人所得税计算如下。

免税补偿金=30 000×3=90 000(元);

应计税的收入额=150 000-90 000=60 000(元);

应代扣代缴的个人所得税=[(60 000/10-2 000)×15%-125]×10=475×10=4750(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2010年12月31日,甲公司因该股份支付而确认的管理费用金额为()。

- A 、73 500元

- B 、20 500元

- C 、0

- D 、100 000元

- 2 【综合题(主观)】计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

- 3 【综合题(主观)】计算单位解除合同支付补偿金应代扣代缴的个人所得税额;

- 4 【综合题(主观)】计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

- 5 【综合题(主观)】计算公司11月支付王某经济补偿金应代扣代缴的个人所得税。 工资薪金所得个人所得税税率表 级数 全月应纳税所得额 税率(%) 1 不超过500元的 5 2 超过500元至2000元的部分 10 3 超过2000元至5000元的部分 15 4 超过5000元至20000元的部分 20 5 超过20000元至40000元的部分 25 6 超过40000元至60000元的部分 30 7 超过60000元至80000元的部分 35 8 超过80000元至100000元的部分 40 9 超过100000元的部分 45

- 6 【综合题(主观)】计算公司11月支付王某经济补偿金应代扣代缴的个人所得税。 工资薪金所得个人所得税税率表 级数 全月应纳税所得额 税率(%) 1 不超过500元的 5 2 超过500元至2000元的部分 10 3 超过2000元至5000元的部分 15 4 超过5000元至20000元的部分 20 5 超过20000元至40000元的部分 25 6 超过40000元至60000元的部分 30 7 超过60000元至80000元的部分 35 8 超过80000元至100000元的部分 40 9 超过100000元的部分 45

- 7 【综合题(主观)】计算单位解除合同支付补偿金应代扣代缴的个人所得税额;

- 8 【综合题(主观)】计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

- 9 【综合题(主观)】计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

- 10 【简答题】计算2×14年7月1日甲公司支付的补价及换入各项资产的初始成本金额,因换出资产影响营业利润、利润总额的金额,并编制相关的会计分录。

热门试题换一换

- 甲企业租赁乙商场柜台销售产品。为提高销售额,甲企业采取了多种促销措施。下列措施中,不违反法律规定的有()

- 根据合同法律制度的规定,下列表述中,不正确的是()。

- 下列各项中,符合关税法定免税规定的是( )。

- 甲企业决策团队决定在原有钢铁业务的基础上,进军金融行业,为此决定与国内一家大型金融企业建立合资企业。根据以上信息可以判断企业决定进军金融行业的决策属于()。

- 针对上述第(1)至(6)项,逐项指出审计项目组的做法是否恰当。如不恰当,提出改进建议。

- 下列关于短期薪酬的账务处理,说法正确的是()。

- 计算广告费应调整的应纳税所得额。

- 假定在确定某子公司对集团而言是否具有财务重大性时,A注册会计师采用资产总额、营业收入和利润总额为基准,代A注册会计师确定哪些子公司为集团审计中重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。

- 根据资料(5),判断甲公司合并财务报表中该办公楼应划分的资产类别(或报表项目),并说明理由。

- 主管税务机关对丙企业未代收代缴消费税的行为应如何处理?

亿题库—让考试变得更简单

已有600万用户下载

YjnYx