- 材料分析题

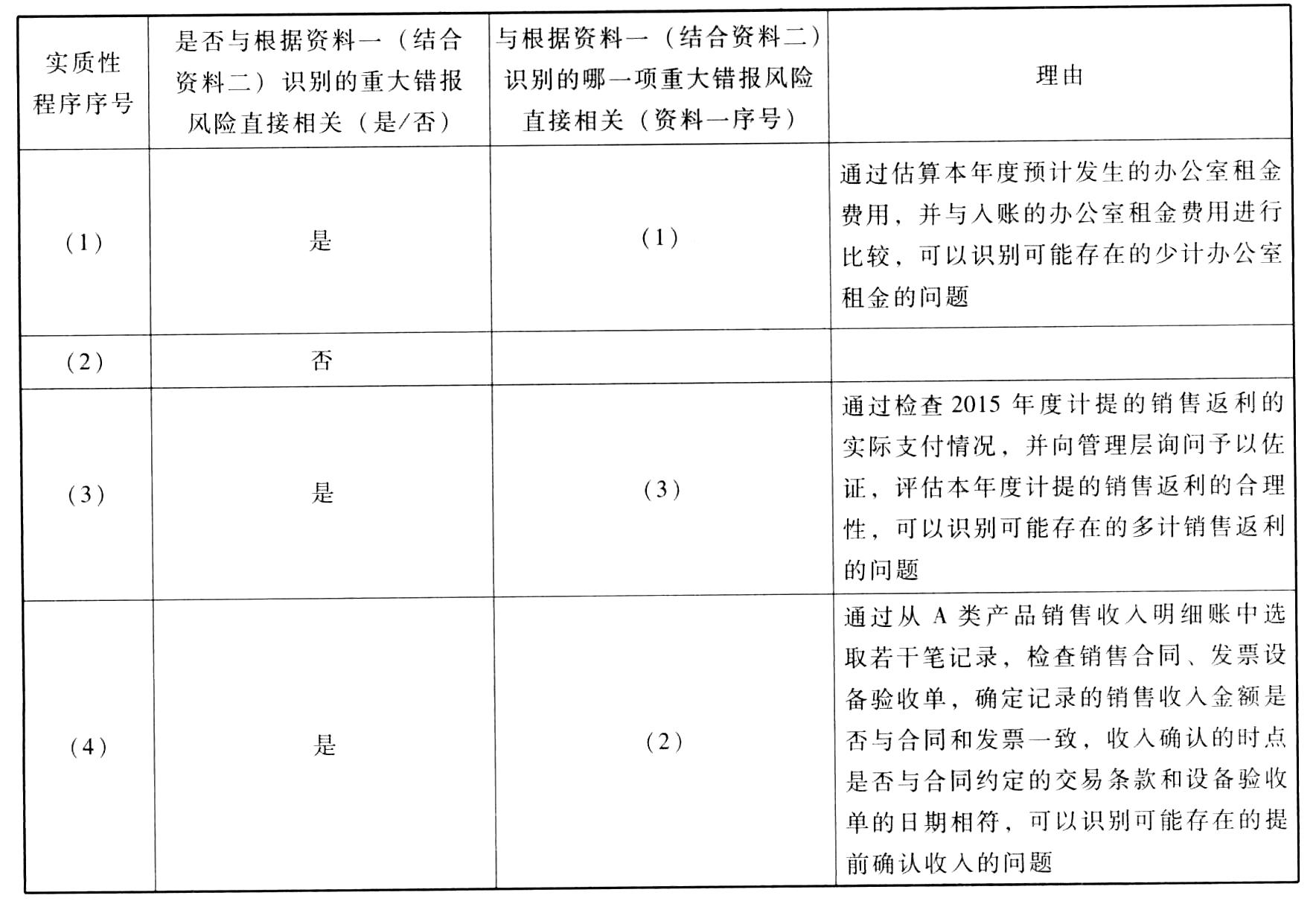

题干:甲公司是ABC会计师事务所的常年审计客户,主要从事医疗器械设备的生产和销售。A类产品为大中型医疗器械设备,主要销往医院;B类产品为小型医疗器械设备,主要通过经销商销往药店。A注册会计师负责审计甲公司2016年度财务报表。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2016年初,甲公司在5个城市增设了销售服务处,使销售服务处的数量增加到11个,销售服务人员数量比上年末增加50%。(2)对于A类产品,甲公司负责将设备运送到医院并安装调试。医院验收合格后签署设备验收单,甲公司根据设备验收单确认销售收入。甲公司自2016年起向医院提供1个月的免费试用期,医院在试用期结束后签署设备验收单。(3)甲公司从2015年起推出针对经销商的返利计划,根据经销商已付款的采购额的3%到6%的比例,在年度终了后12个月内向经销商支付返利。甲公司未与经销商就返利计划签订书面协议,而由销售人员口头传达。(4)2016年12月,一名已离职员工向甲公司董事会举报,称销售总监有虚报销售费用的行为。甲公司已对此事展开调查,目前尚无结论。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下:[up/201707/072544d965594990435bb66dc16332b0dbb0.jpg]资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:(1)取得5个新设销售服务处的办公室租赁合同,连同以前年度获取的6个销售服务处的租赁合同,估算本年度办公室租金费用。(2)计算2016年度每月毛利率,如果存在较大波动,向管理层询问波动原因。(3)检查2015年度计提的销售返利的实际支付情况,并向管理层询问予以佐证,评估2015年度计提的销售返利金额的合理性。(4)从A类产品销售收入明细账中选取若干笔记录,检查销售合同、发票和设备验收单,确定记录的销售收入金额是否与合同和发票一致,收入确认的时点是否与合同约定的交易条款和设备验收单的日期相符。

题目:针对资料三(1)至(4)项,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2 【综合题(主观)】针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

- 3 【综合题(主观)】(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 4 【综合题(主观)】针对资料五第(1)至(6)项,假定不考虑其他条件,逐项指出审计程序与资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别哪一项重大错报风险,并简要说明理由。

- 5 【综合题(主观)】针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料五第(1)至(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出所列进一步审计程序是否恰当。如不恰当,简要说明理由。

- 10 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列事项是否恰当。如不恰当, 简要说明理由。

热门试题换一换

- 2012年1月20日,A公司下列会计处理中正确的有()。

- 下列关于编制弹性预算中业务量计量单位选择的说法中,正确的有( )。

- 甲向乙签发一张100万元已由自己承兑的商业承兑汇票,并记载“不得转让”字样,乙在票据到期后依法提示付款,但是甲却乙以未按照约定向其供货为由拒绝正支付票据款,经调查双方的合同履行情况,乙方确实没有依照合同的约定向甲方供货,且仍处于未履行状态。关于该情况,下列说法中正确的有( )。

- 根据外汇管理法律制度的有关规定,下列各项中,属于经常项目外汇收入的有()。

- 根据职业道德守则,注册会计师应当遵循的基本原则包括()。

- 中国公民王先生在甲公司工作了14年,2017年1月与甲公司解除聘用关系,取得一次性补偿收入150000元。甲公司所在地上年职工平均工资为28000元。王先生的补偿收入应缴纳个人所得税()元。

- 甲公司经相关部门批准于2×16年1月1日按面值发行分期付息、到期一次还本的可转换公司债券2000000元,发行费用为30万元,实际募集资金已存入银行专户。根据可转换公司债券募集说明书的约定,可转换公司债券的期限为3年,票面年利息为6%,利息按年支付;发行时二级市场上与之类似的没有附带转换权的债券市场利率为9%。已知:(P/F,9%,3)=0.7722,(P/A,9%,3)=2.5313,下列有关表述中正确的有()

- 如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,下列说法中,正确的是( )。

- 下列关于企业资源的表述中,正确的有( )。

- 根据方案2,计算第3年年末每份可转换债券的底线价值;

亿题库—让考试变得更简单

已有600万用户下载

Ya5ax