-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(2)A公司于2005年10月为股东C公司违规提供担保而被有关监管部门责令改正(②如果改为被证监会给予行政处罚,则还需要考虑“36个月”的问题。):2006年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。(3)A公司于2004年6月将所属5000万元委托E证券公司进行理财,直到2006年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。(4)本次增发的发行价格拟按公告招股意向书前20个交易日公司股票均价的90%确定。要求:根据上述内容,分别回答下列问题:(1)A公司的盈利能力是否符合增发的条件?并分别说明理由。(2)A公司的净资产收益率是否符合增发的条件?并说明理由。(3)A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。(4)A公司的委托理财事项是否构成本次增发的障碍?并说明理由。(5)A公司本次增发的发行价格的确定方式是否符合有关规定?并说明理由。

(2)A公司于2005年10月为股东C公司违规提供担保而被有关监管部门责令改正(②如果改为被证监会给予行政处罚,则还需要考虑“36个月”的问题。):2006年1月,在经过A公司董事会全体董事同意并作出决定后,A公司为信誉良好和业务往来密切的D公司向银行一次借款1亿元提供了担保。(3)A公司于2004年6月将所属5000万元委托E证券公司进行理财,直到2006年11月,E证券公司才将该委托理财资金全额返还A公司,A公司亏损财务费80万元。(4)本次增发的发行价格拟按公告招股意向书前20个交易日公司股票均价的90%确定。要求:根据上述内容,分别回答下列问题:(1)A公司的盈利能力是否符合增发的条件?并分别说明理由。(2)A公司的净资产收益率是否符合增发的条件?并说明理由。(3)A公司为C公司违规提供担保的事项是否构成本次增发的障碍?并说明理由。A公司为D公司提供担保的审批程序是否符合规定?并说明理由。(4)A公司的委托理财事项是否构成本次增发的障碍?并说明理由。(5)A公司本次增发的发行价格的确定方式是否符合有关规定?并说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)A公司的盈利能力符合增发的条件。根据规定,上市公司增发股票时,最近3个会计年度应连续盈利,扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据。在本题中,A公司最近3个会计年度连续盈利。

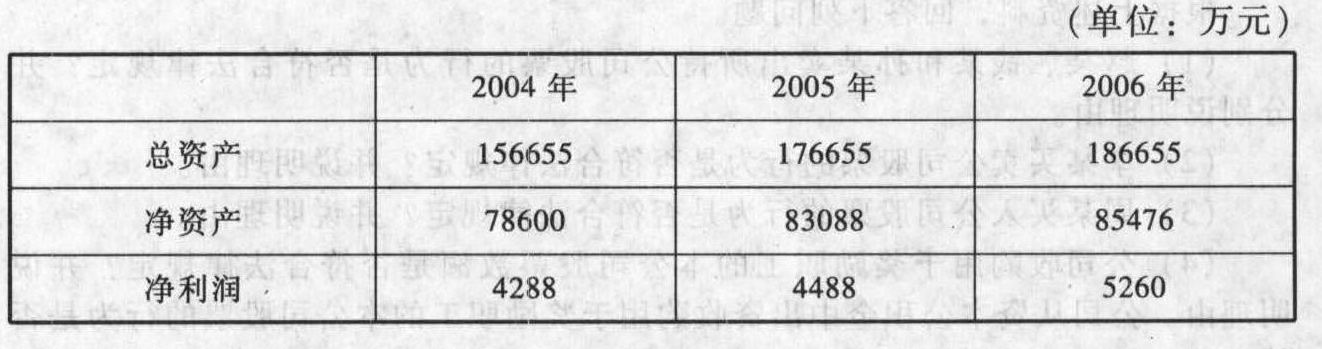

(2)A公司的净资产收益率不符合增发的条件。根据规定,上市公司增发股票时,最近3个会计年度加权平均净资产收益率平均不低于6%,扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。在本题中,A公司最近3个会计年度的净资产收益率分别为5.46% (4288÷78600)、5.40% (4488÷83088)和6.15% (5260÷85476),平均为5. 67%,低于6%的法定要求。

(3)①A公司为C公司违规提供担保的事项不构成本次增发的障碍。根据规定,上市公司增发新股时,最近12个月内不存在违规对外提供担保的行为。在本题中,A公司为C公司违规提供担保的事项距本次申请增发的时间已经超过了12个月。②A公司为D公司提供担保的审批程序不符合规定。根据规定,上市公司单笔担保额超过最近一期经审计净资产10%的担保,必须经股东大会作出决议。在本题中,A公司为D公司1亿元的银行贷款提供的担保,超过了其最近一期经审计净资产(83088万元)的10%,应当由股东大会(而非董事会)作出决议。

(4)A公司的委托理财事项不构成本次增发的障碍。根据规定,上市公司增发新股时,除金融类企业外,最近一期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。在本题中,由于E证券公司在2006年11月将委托理财资金全额返还A公司,A公司最近一期期末不存在委托理财等财务性投资的情形。

(5)A公司本次增发的发行价格的确定方式不符合有关规定。根据规定,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前一个交易日的均价。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

YYoZQ