- 计算分析题

题干:MT公司2000年年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为875万元,净利润为1005万元,适用的企业所得税税率为33%。

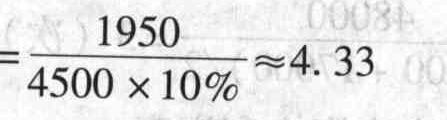

题目:2003年已获利息倍数;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2003年已获利息倍数

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】 (2)计算当年已获利息倍数;

- 2 【判断题】利息保障倍数越高,长期偿债能力越强。()

- A 、正确

- B 、错误

- 3 【多选题】已获利息倍数指标所反映的企业财务层面包括()。

- A 、获利能力

- B 、长期偿债能力

- C 、短期偿债能力

- D 、发展能力

- 4 【判断题】如果已获利息倍数低于1,则企业一定无法支付到期利息。()

- A 、正确

- B 、错误

- 5 【判断题】一般而言,已获利息倍数越大,企业可以偿还债务的可能性也越大。()

- A 、正确

- B 、错误

- 6 【单选题】利息保障倍数不仅反映了企业获利能力,而且反映了()。

- A 、总偿债能力

- B 、短期偿债能力

- C 、长期偿债能力

- D 、经营能力

- 7 【判断题】计算已获利息倍数时分母的利息费用,指的是计入财务费用的各项利息。()

- A 、正确

- B 、错误

- 8 【综合题(主观)】2016年利息保障倍数。

- 9 【判断题】利息保障倍数的重点是衡量企业支付利息的能力,由于应付利息属于流动负债,所以,利息保障倍数属于反映企业短期偿债能力的指标。()

- A 、正确

- B 、错误

- 10 【计算分析题】2019年度利息保障倍数。

热门试题换一换

- 对2011年投资性房地产业务进行会计处理。

- 委托代理,必须采用书面形式。()

- 购入材料在运输途中发生的合理损耗不需单独进行账务处理。 ( )

- 某企业2004年度发生年度亏损600万元,假设该企业2004~2010年度应纳税所得额分别为:企业适用的所得税率为25%,则该企业2010年应当缴纳的企业所得税为()万元。

- 根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方对逾期利率有约定的,从其约定;对于既未约定借期内利率,也未约定逾期利率的,出借人向借款人主张自逾期之日起按照一定年利率收取资金占用利息,该利率是()。

- 政府补助准则要求企业对政府补助采用资本法中的总额法进行会计处理。()

- 混合筹资,兼具股权和债务筹资性质,下列各项中属于混合筹资方式的有()。

- 按照税法规定计算旧设备和新设备每年的折旧额;

- 计算甲公司2×21年3月31日对外出售该环保设备应确认损益的金额,并编制相关会计分录。

亿题库—让考试变得更简单

已有600万用户下载

YWZ6r