- 综合题(主观)

题干:A和B注册会计师接受U会计师事务所的委托,担任X集团股份有限公司(以下简称X公司)20×1年度财务报表审计业务的项目合伙人。全部审计工作已于20×2年2月28日完成,X公司管理层将于20×2年3月15日对外公布财务报表与审计报告。X公司下辖10个分公司,是制造、销售Y型成套设备的上市公司。其未经审计的20×1年12月31日的资产总额为54321万元,20×1年度营业收入、营业成本、利润总额分别为48009万元、38407万元8806.6万元。A和B注册会计师确定的20×1年度财务报表整体重要性水平为400万元。资料一:A和B注册会计师除了对X公司合并报表及X公司的两个重要组成部分的财务报表实施审计外,还参与由组成部分项目组对其他重要组成部分实施的风险评估程序,以识别导致集团财务报表发生重大错报的特别风险。资料二:A注册会计师选取20×1年度签订的若干份大额销售合同,实施检查程序并追查到发运凭证、销售发票与应收账款明细账,以获取与应收账款相关的各项认定的审计证据。资料三:B注册会计师对主营业务收入的准确性认定进行审计,编制了审计工作底稿,部分内容摘录如下:[artificial/abcf1f07c72-30c1-4508-9589-c1485bd7082b.jpg]资料四:20×2年3月11日,X公司的境外重要分公司因强烈地震与海啸遭受重大损失。截至3月15日,余震与海啸仍未结束。X公司针对这一情况,在已于2月28日签发的财务报表中增加了附注,进行了适当披露。A和B注册会计师针对该事项于3月13日完成了必要的审计程序。

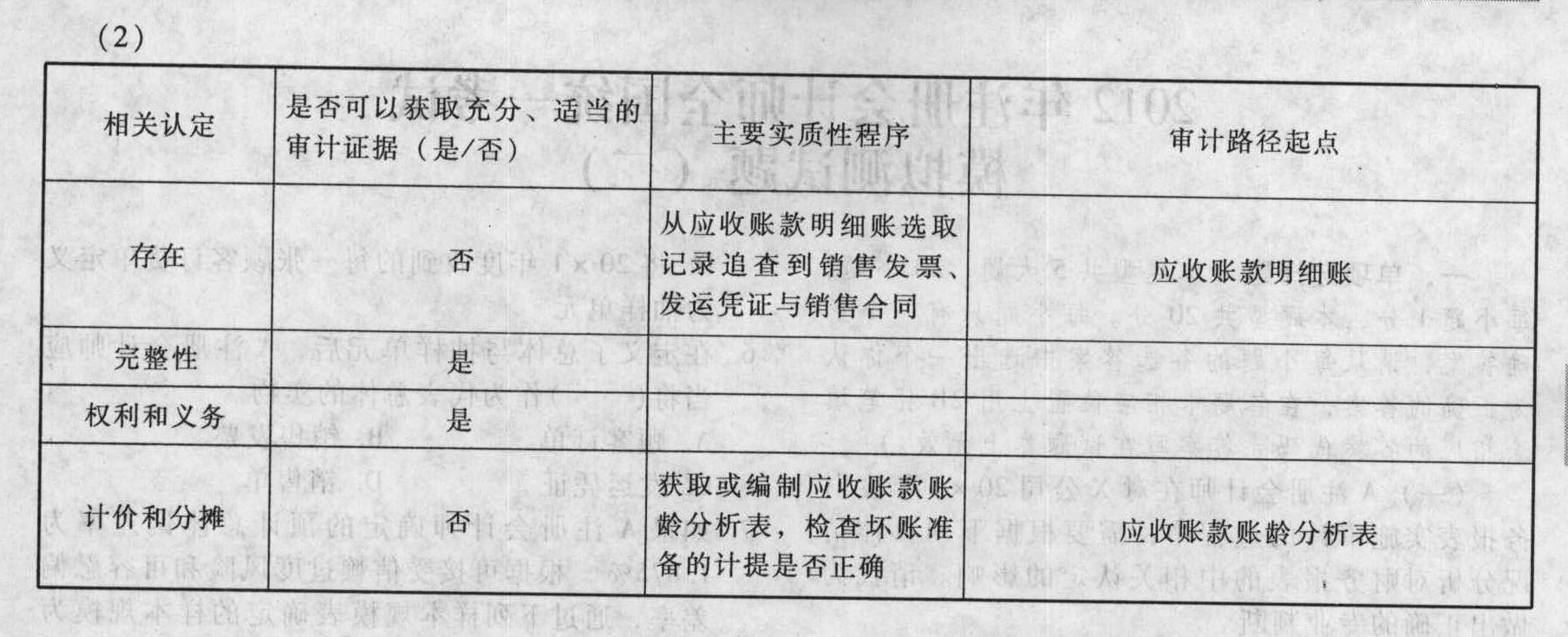

题目:针对资料二,假定不考虑其他条件,就下表中列示的与应收账款相关的认定,逐项指出A注册会计师实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对这些认定应当实施的一项主要实质性程序和审计路径起点。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料二(1)至(2)项,假定不考虑其他条件,完成下表。

- 2 【综合题(主观)】针对资料一,假定不考虑其他条件,请指出A注册会计师拟订的审计计划中关于控制测试和评价的内容存在什么缺陷,并简要提出改进建议。

- 3 【综合题(主观)】针对资料二第(1)和第(2)项,假定不考虑其他条件,请逐项指出上述事项是否表明相关内部控制得到有效执行。如果表明相关内部控制未能得到有效执行,请简要说明理由,并提出改进建议。

- 4 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 5 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】针对资料一第(1)至第(4)项,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料一,假定不考虑其他条件,逐项指出集团审计在拟执行工作的类型和拟参与组成部分注册会计师的工作中,哪部分不恰当,并对不恰当的部分简要说明理由。

- 9 【综合题(主观)】 (4)针对资料五第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由并提出改进建议。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】 (2)针对资料三第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

热门试题换一换

- 新的预算使用以前期间的预算或者实际业绩作为基础来编制,在此基础上增加相应的内容,该预算属于()。

- 甲公司董事会由一批具有高等学历和海外留学背景的人们组成,因此他们喜欢把企业的政策制定的比较灵活,但又会在一段时间内保持相对稳定。现在,甲企业的主打产品已经具有非常高的市场增长率并占据了一定的市场份额,那么在这个时期,甲企业董事会适宜采用的股利政策包括()。

- 根据国有资产评估管理的有关规定,国有资产占有单位发生的下列行为中,应当进行资产评估的有()。

- 外国代表机构应准确计算其应税收入和应纳税所得额,并在季度终了之日起( )日内向主管税务机关据实申报企业所得税。

- 某企业于2009年1月将一辆自己使用过3年的设备小轿车(未抵扣增值税),以10万元的价格售出,其正确的税务处理方法是()。

- 下列财产中,可以作为抵押物的有( )。

- 下列关于长期股权投资权益法核算的说法中,正确的有()。

- 下列表述符合城镇土地使用税有关规定的是()。

- 判断此附带认股权证债券的发行方案是否可行,并确定此债券的票面利率最低应设为多高,才会对投资人有吸引力。

亿题库—让考试变得更简单

已有600万用户下载

Y0V5r