- 计算分析题

题干:某工厂从事产品甲的生产与批发。工厂设有三个基本生产车间。产品甲顺序经过三个车间进行生产。第一车间生产的产品为半成品乙,完工后全部交给第二车间继续加工;第二车间生产的产品为半成品丙,完工后全部交给半成品仓库;第三车间从半成品仓库领出半成品丙继续加工,完工后即为产品甲,全部交产成品仓库。该厂以生产的产品甲及其所经生产步骤的半成品(乙、丙两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为产品甲(第三车间)、半成品丙(第二车间)和半成品乙(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的半成品丙采用加权平均法计算其实际成本。该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。产品甲原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。该厂2012年3月份生产的有关记录如下:(1)有关产量资料如下表所示:[1479201610271-image/277.jpg]月初半成品仓库半成品丙60吨,实际总成本4800元。(2)有关费用资料如下表所示:[1479201610271-image/278.jpg]

题目:计算完工产品甲的成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案计算完工产品甲成本:

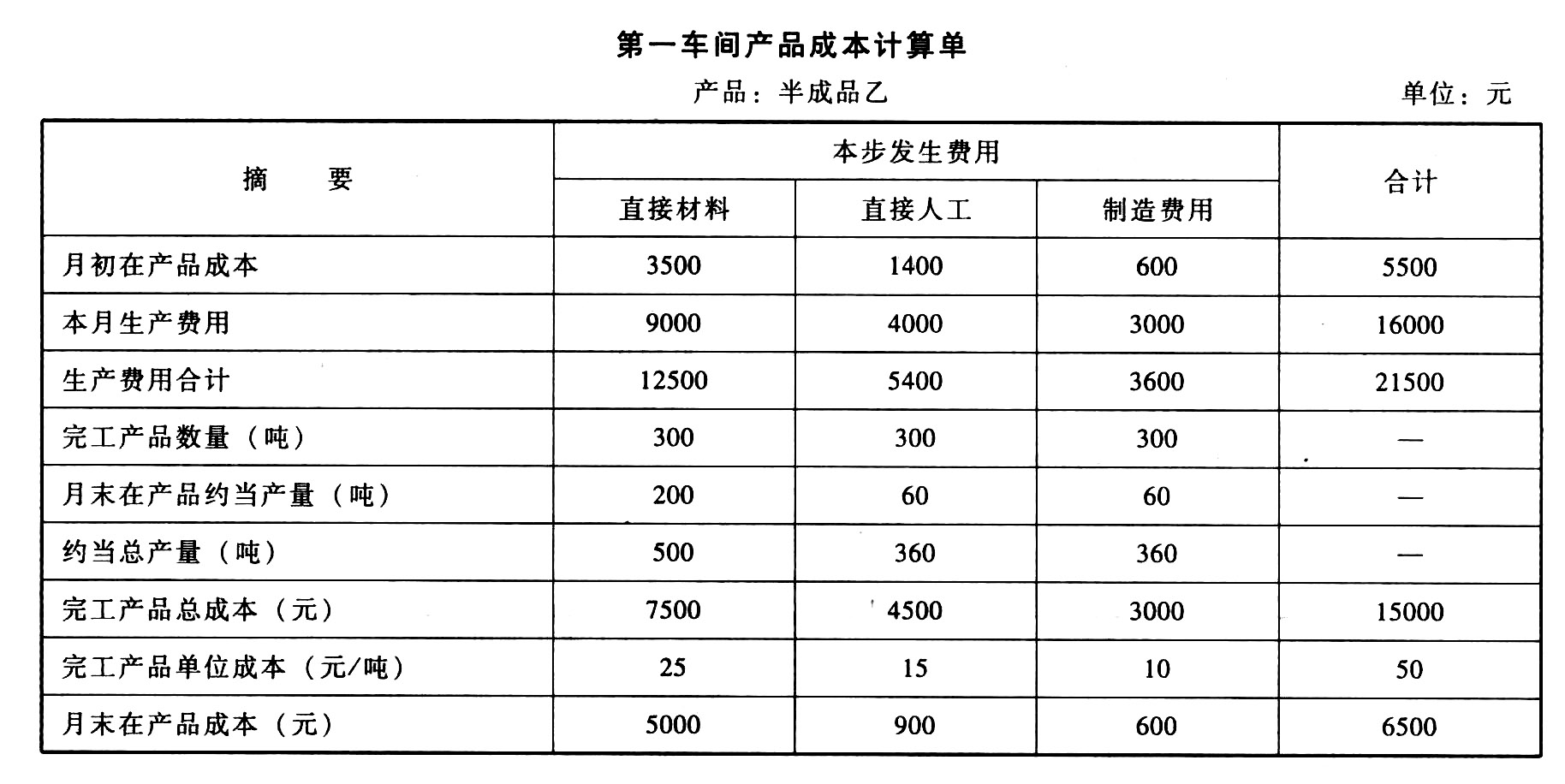

①计算第一车间半成品乙成本。

将有关费用在半成品乙和在产品之间进行分配:单位半成品乙直接材料费用=(3500+9000)/(300+200)=25(元/吨)

完工半成品乙直接材料费用=300×25=7500(元)

月末在产品成本=200×25=5000(元)

单位半成品乙直接人工费用=(1400+4000)/(300+200×30%)=15(元/吨)

完工半成品乙直接人工费用=300×15=4500(元)

月末在产品成本=200×30%×15=900(元)

单位半成品乙制造费用=(600+3000)/(300+200×30%)=10(元/吨)

完工半成品乙制造费用=300×10=3000(元)

月末在产品成本=200×30%×10=600(元)

根据以上计算结果登记一车间产品成本计算单如下:

②计算第二车间半成品丙成本。

将有关费用在半成品丙和在产品之间进行分配:单位半成品丙耗用半成品费用=(6600+15000)/(400+80))=45(元/吨)

完工半成品丙耗用半成品乙费用=400×45=18000(元)

月末在产品成本=80×45=3600(元)

单位半成品丙直接人工费用=(1800+7000)/(400+80×50%)=20(元/吨)

完工半成品丙直接人工费用=400×20=8000(元)

月末在产品成本=80×50%×20=800(元)

单位半成品丙制造费用=(1600+5000)/(400+80×50%)=15(元/吨)

完工半成品丙制造费用=400×15=6000(元)

月末在产品成本=80×50%×15=600(元)

根据以上计算结果登记二车间产品成本计算单如下:

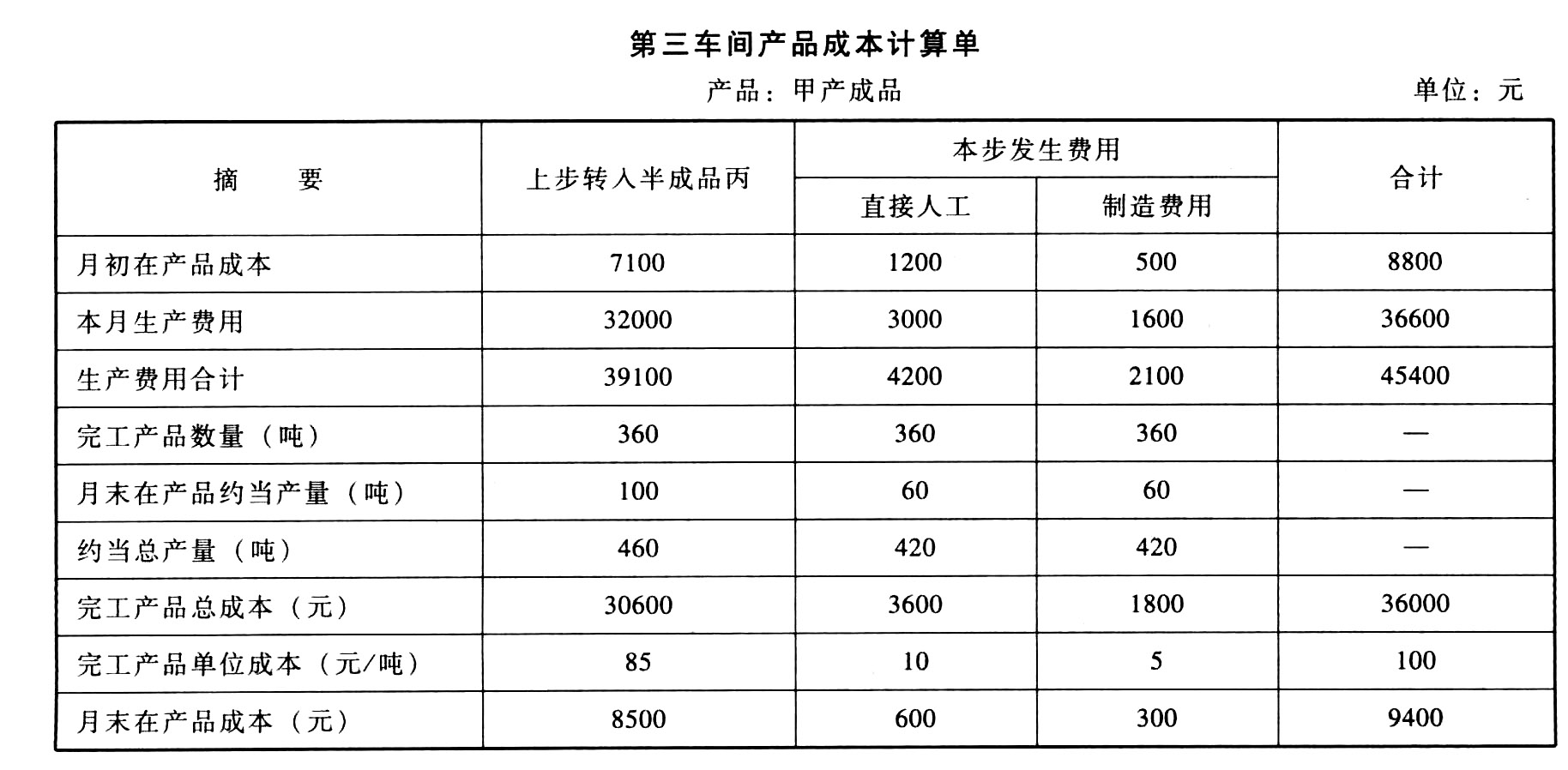

③计算第三车间甲成品成本。

本月半成品丙的加权平均单位成本=(4800+32000)/(60+400)=80(元/吨)

领用400吨半成品丙的总成本=400×80=32000(元)

将有关费用在甲产成品和月末在产品之间进行分配:

单位甲产成品耗用半成品费用=(7100+32000)/(360+100)=85(元/吨)

完工甲产成品耗用半成品丙费用=360×85=30600(元)

月末在产品成本=100×85=8500(元)

单位甲产成品直接人工费用=(1200+3000)/(360+100×60%)=10(元/吨)

完工甲产成品直接人工费用=360×10=3600(元)

月末在产品成本=100×60%×10=600(元)

单位甲产成品制造费用=(500+1600)/(360+100×60%)=5(元/吨)

完工甲产成品制造费用=360×5=1800(元)

月末在产品成本=100×60%×5=300(元)

根据以上计算结果登记三车间产品成本计算单如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】按约当产量法计算甲产品完工成本。

- 2 【综合题(主观)】计算完工甲产品成本。

- 3 【计算分析题】按约当产量比例法计算甲产品完工成本。

- 4 【计算分析题】计算本月完工产品总成本和单位成本。【考点分析】本题考点是完工、在产成本划分的方法。

- 5 【计算分析题】计算本月完工产品总成本和单位成本。【考点分析】本题考点是完工、在产成本划分的方法。

- 6 【计算分析题】计算本月完工产品总成本和单位成本。

- 7 【综合题(主观)】计算本月完工产品总成本和单位成本。

- 8 【综合题(主观)】计算本月完工产品总成本和单位成本。

- 9 【综合题(主观)】计算本月完工产品总成本和单位成本。

- 10 【计算分析题】计算本月完工产品总成本和单位成本。

- 甲公司2012年有下列事项,其中可能对固定资产账面价值产生影响的有( )。

- 下列项目中以一个月为一次扣除费用,计算应纳税所得额的有()。

- 甲公司的破产案件中,负债情况如下:职工债权50万元,普通债权220万元,人民法院的诉讼费用30万元,管理人A会计师事务所报酬20万元,管理人聘用B会计事务所的注册会计师王某协助清理账册支付其报酬3万元,为继续营业而支付的职工工资及社会保险费用40万元。甲公司破产案中,破产费用的数额为( )万元。

- 城镇化趋势属于PEST分析法中的()。

- 根据E公司内外部因素情况,运用SWOT方法进行分析;

- 下列关于各种法律渊源效力层级由高到低的排序中,正确的是( )。

- 根据证券法律制度的规定,下列主体中,对招股说明书中的虚假记载承担无过错责任的是( )。

- “营改增”试点纳税人中的一般纳税人可以选择按照简易计税办法计算缴纳增值税的服务有()。

- 针对上述第(3)项,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 位于市区的某房地产开发企业开发一幢写字楼,取得土地使用权支付地价款、契税和手续费共计4000万元,发生房地产开发成本5200万元,其中装修费用1000万元;利息支出160万元(能提供金融机构贷款证明且能按转让房地产项目计算分摊);该写字楼竣工验收后,将总建筑面积的1/2对外销售,签订销售合同,取得销售收入9000万元;可以扣除的与转让房地产有关的税金为486万元;剩余的建筑面积对外出租,当年取得租金收入800万元。已知当地省级人民政府规定,其他房地产开发费用扣除比例为4%。该房地产开发企业在计算应缴纳的土地增值税时,扣除项目金额合计数为( )万元。

- 某运输企业2020年初拥有小轿车5辆,2020年3月外购货车12辆(整备质量为10吨),并于当月办理登记手续,假设货车年税额为整备质量每吨50元,小轿车年税额为每辆500元,该企业2020年应缴纳车船税( )元。

亿题库—让考试变得更简单

已有600万用户下载

XGB8y