- 综合题(主观)

题干:甲公司是一家医疗行业投资机构,拟对乙医院进行投资。乙医院是一家盈利性门诊医院,其营业收入为门诊收入,营业成本包括医生及护士薪酬、药品材料成本等。近年来乙医院发展态势良好,甲公司拟于2020年收购其100%股权。目前甲公司已完成该项目的可行性分析,拟采用实体现金流量折现法估计乙医院价值。相关资料如下:(1)乙医院2018~2020年主要财务报表数据如下:乙医院近三年的经营营运资本及净经营性长期资产周转率情况如下:2020年12月31日,乙医院长期借款账面价值8000万元,合同年利率6%,每年末付息;无金融资产及其他金融负债。(2)甲公司预测,乙医院2021~2022年门诊量将在2020年基础上每年增长6%,2023年以及以后年度门诊量保持2022年水平不变;2021~2022年单位门诊费将在2020年基础上每年增长5%,2023年及以后年度将按照3%稳定增长。营业成本及管理费用占营业收入的比例、经营营运资本周转率、净经营长期资产周转率将保持2018~2020年算术平均水平不变。所有现金流量均发生在年末。(3)2020年资本市场相关信息如下:乙医院可比上市公司信息如下:(4)假设长期借款市场利率等于合同利率。平均风险股票报酬率10.65%。企业所得税税率25%。

题目:假设以可比上市公司β资产的平均值作为乙医院的β资产,以可比上市公司资本结构的平均值作为乙医院的目标资本结构(净负债/股东权益),计算乙医院的股权资本成本、加权平均资本成本。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

β权益=1×[1+80%×(1-25%)]=1.6

最常见的做法是选用 10 年期的政府债券到期收益率作为无风险利率,所以无风险利率=4.4%

乙医院的股权资本成本=4.4%+1.6×(10.65%-4.4%)=14.4%

加权平均资本成本=6%×(1-25%)×80%/(80%+100%)+14.4%×100%/(80%+100%)=10%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设某个部门的平均经营资产额为10万元,部门税前经营利润为2万元,边际贡献为3万元,部门可控边际贡献为2.6万元,则部门投资报酬率为( )。

- A 、20%

- B 、30%

- C 、26%

- D 、12%

- 2 【综合题(主观)】假设A上市公司的股东均为个人股东,确定公司应代扣代缴的个人所得税为多少,扣税后每股实际派发现金为多少?

- 3 【单选题】 已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为( )。

- A 、 6%

- B 、7.5%

- C 、10%

- D 、12%

- 4 【计算分析题】如果资本市场有效,假设证券市场平均报酬率为25%,无风险报酬率为10%,根据A、B股票的β系数,分别评价这两种股票相对于市场投资组合而言的投资风险大小;

- 5 【计算分析题】假设企业的资产均为经营资产,负债中只有应付账款为经营负债,根据给出的利润表和资产负债表预测数据,计算并填列“甲公司预计自由现金流量表”的相关项目金额,必须填写营业现金毛流量、营业现金净流量、“净经营长期资产总投资”和“实体现金流量”等项目。

- 6 【综合题(主观)】假设H公司未来的加权平均资本成本为10%,编制实体现金流量法的股权价值评估表,假设净债务价值按账面价值确定(结果填入表中,不必列出计算过程)。

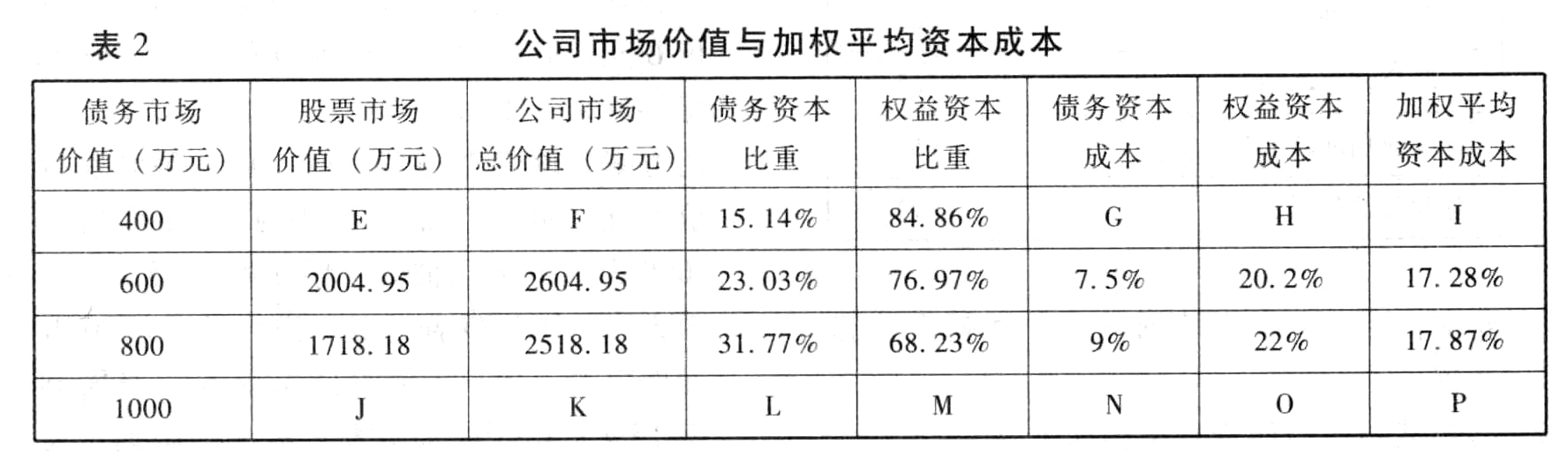

- 7 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 8 【单选题】某公司按平均市场价值计量的目标资本结构是:40%的长期债务、10%的优先股、50%的普通股。长期债务的税后成本是3.90%,优先股的成本是8.16%,普通股的成本是11.80%。则该公司的加权平均资本成本是( )。

- A 、2.38%

- B 、6.72%

- C 、7.46%

- D 、8.28%

- 9 【单选题】某公司按平均市场价值计量的目标资本结构是:40%的长期债务、10%的优先股、50%的普通股。长期债务的税后成本是3.90%,优先股的成本是8.16%,普通股的成本是11.80%。则该公司的加权平均资本成本是()。

- A 、2.38%

- B 、6.72%

- C 、7.46%

- D 、8.28%

- 10 【综合题(主观)】假定2017年公司的加权平均资本成本为13%,则其权益资本成本是多少?

热门试题换一换

- 2012年12月甲企业因该项业务应确认的营业收入是()元。

- 根据《担保法》规定,下列情形中,保证人不承担民事责任的有( )。

- 在企业风险管理中,董事会、首席执行官、外聘审计师承担的责任是()。

- 下列公允价值层次中,属于第三层输入值的有( )。

- 下列各项中有权提名上市公司独立董事候选人的有( )。

- 甲公司上年年初流动资产总额为1000万元(其中有20%属于金融性流动资产),年末金融性流动资产为400万元,占流动资产总额的25%;年初经营性流动负债为500万元,上年的增长率为20%;经营性长期资产原值增加600万元,资产负债表中折旧与摊销余额年初为100万元,年末为120万元;经营性长期负债增加50万元。净利润为400万元,平均所得税税率为20%,利息费用为30万元。上年分配股利80万元,发行新股100万股,每股发行价为5元。上年金融负债增加300万元。则下列说法中正确的有()。

- 关于设定受益计划,下列会计处理中正确的有()。

- 下列项目中,不需要办理注销税务登记的是( )。

- 简述企业选择多元化战略的原因。

- 税务机关实施特别纳税调查,应当重点关注的企业不包括( )。

亿题库—让考试变得更简单

已有600万用户下载

WORxe