- 简答题

题干:位于市区的某公司为“营改增”一般纳税人,自2016年7月1日起,签订经营租赁合同出租房产,合同约定租赁期五年,每年含税租金10万元,并约定第一年7月1日一次性向租赁方收取50万元房屋租金,一次性开具发票。公司选择简易计税方法计算增值税。

题目:假设当期无其他业务,就第一年收取租金、计提营业税金及附加、结转收入和税费的业务作出账务处理。(不考虑地方教育附加)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案账务处理:

①收取租金:

借:银行存款 500000

贷:预收账款 476190.48

应交税费——未交增值税 23809.52

②计提营业税金及附加:

借:递延收益 2380.95

贷:应交税费——应交城建税 1666.67

——应交教育附加费 714.28

③结转收入和税费:

借:预收账款 47619.05

贷:其他业务收入 47619.05

借:营业税金及附加 238.1

贷:递延收益 238.1

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】对制造企业而言,属于其他业务收入核算的内容有()。

- A 、出售无形资产的净收益

- B 、出租固定资产取得的收入

- C 、取得的政府补助收入

- D 、用材料进行债务重组实现的收入

- E 、对外提供技术咨询和培训取得的收入

- 2 【多选题】-般生产企业中,通过“其他业务收入”核算的有()。

- A 、出租无形资产

- B 、以旧换新销售商品

- C 、用材料进行债务重组等所取得的收入

- D 、销售原材料

- E 、采用成本模式计量的投资性房地产取得的租金收入

- 3 【单选题】(假定不考虑其他因素)要求:2008年年末应确认的投资收益是()万元。

- A 、198

- B 、183.6

- C 、162

- D 、180

- 4 【单选题】(假定不考虑其他因素)要求:2009年1月5日甲公司处置长期股权投资产生的投资收益金额为()万元。

- A 、284.5

- B 、10

- C 、5

- D 、17

- 5 【多选题】对制造企业而言,属于其他业务收入核算的内容有()。

- A 、出售无形资产的净收益

- B 、出租固定资产取得的收入

- C 、取得的政府补助收入

- D 、用材料进行债务重组实现的收入

- E 、对外提供技术咨询和培训取得的收入

- 6 【单选题】假设阳光公司无其他纳税调整事项,阳光公司20×8年12月31日资产负债表中“递延所得税资产”项目的期末余额是()万元。

- A 、1.30

- B 、42.50

- C 、49.50

- D 、52.97

- 7 【单选题】假设阳光公司无其他纳税调整事项,阳光公司20×8年度应缴纳企业所得税是()万元。

- A 、547.93

- B 、557.5

- C 、560.43

- D 、565.42

- 8 【单选题】假设阳光公司无其他纳税调整事项,阳光公司20×8年12月31日资产负债表中“未分配利润”项目的年初余额为1000万元,则其期末余额应为()万元。

- A 、2090.62

- B 、2096.83

- C 、2276.62

- D 、2320.52

- 9 【单选题】假设某居民取得劳务报酬收入48000元,免征额为800元,税率为20%,若规定计税依据超过20000 ~ 30000元的部分,加征二成,超过30000 ~ 40000元的部分,加征五成,超过40000元以上的部分,加征十成。则该居民应纳税额为()元。

- A 、12600

- B 、12280

- C 、19200

- D 、18880

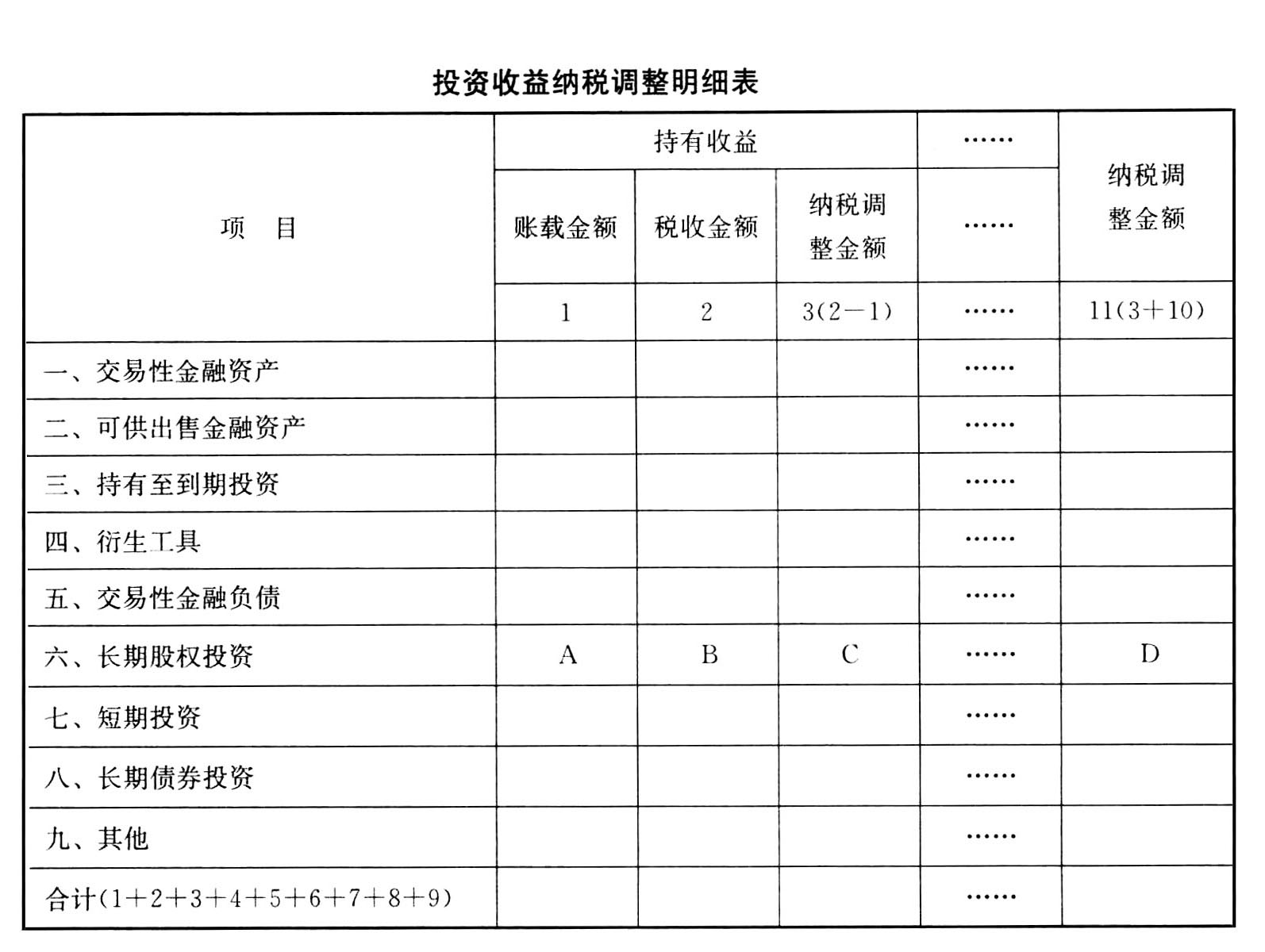

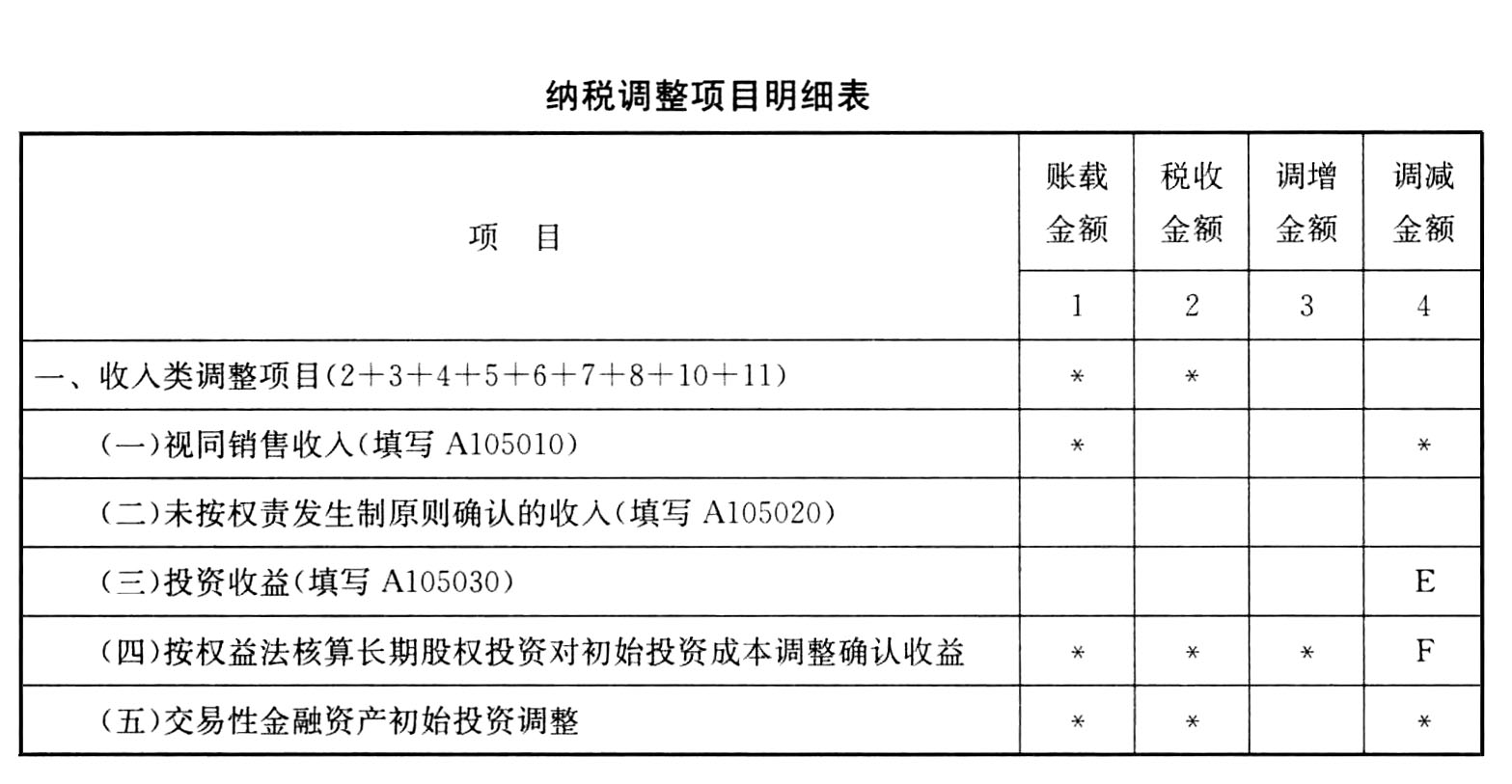

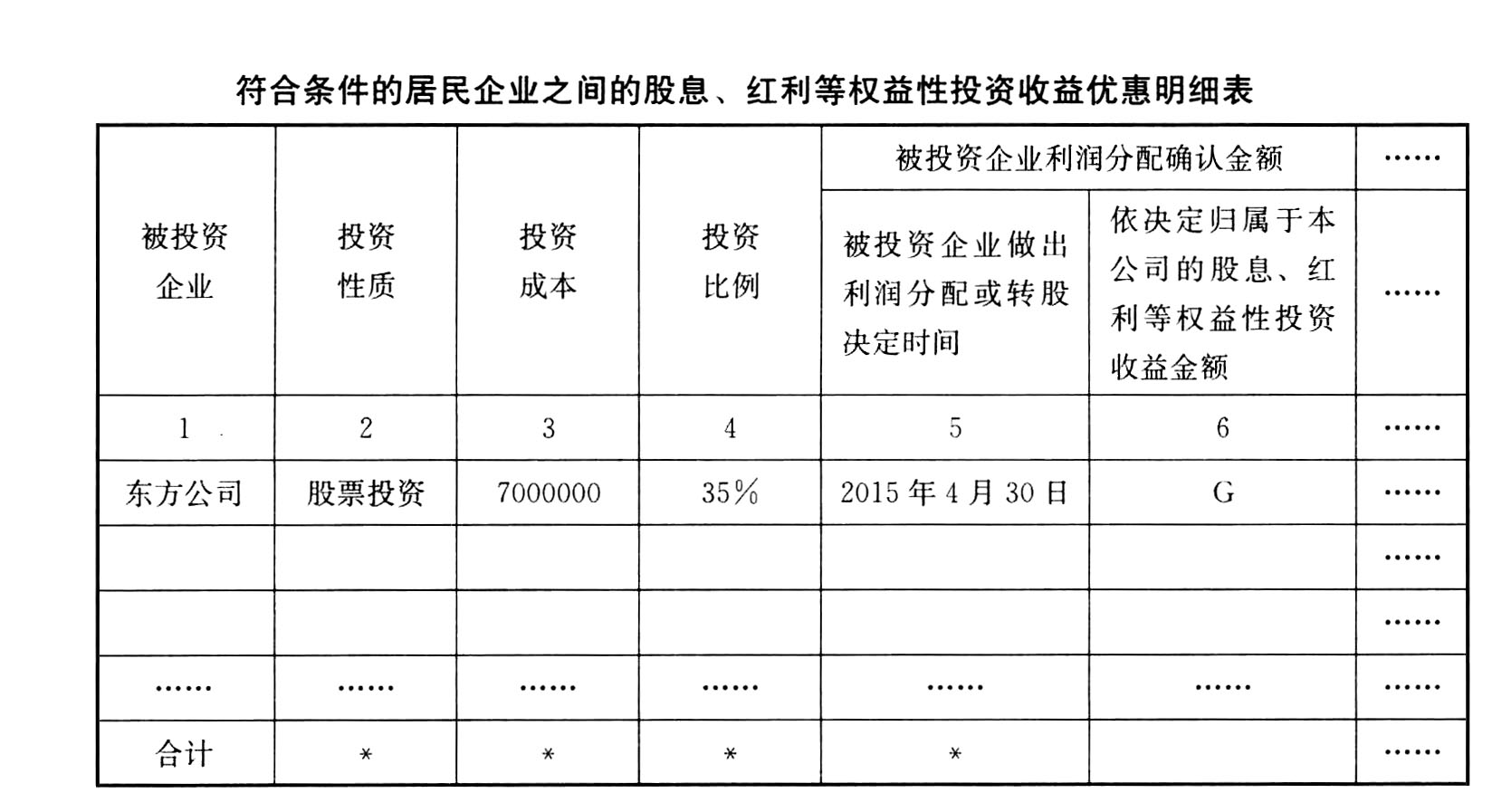

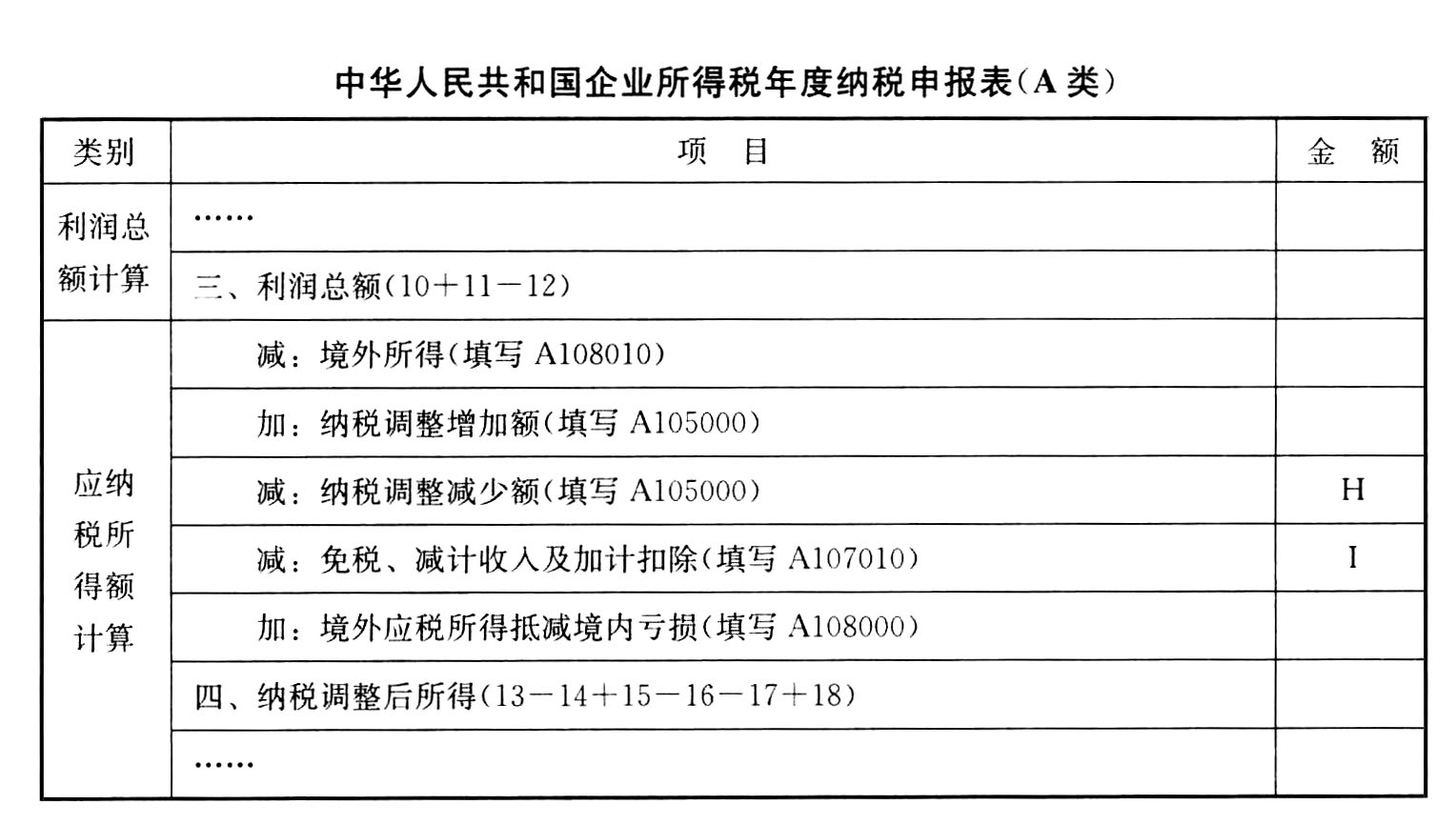

- 10 【简答题】假设没有其他长期股权投资项目,填写北方公司下述企业所得税年度纳税申报表时,表中字母对应的金额分别为多少?