-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:A,B,C,D】

股份支付的授予方可以是集团内任何主体及其股东,股东身份并未被局限于控股股东。因此,非控股股东授予集团内企业职工的权益工具,也应当作为集团内股份支付,适用股份支付准则。甲公司授予联营企业乙公司职工乙公司的权益工具,属于集团内的股份支付安排,选项 A 正确;

您可能感兴趣的试题

您可能感兴趣的试题

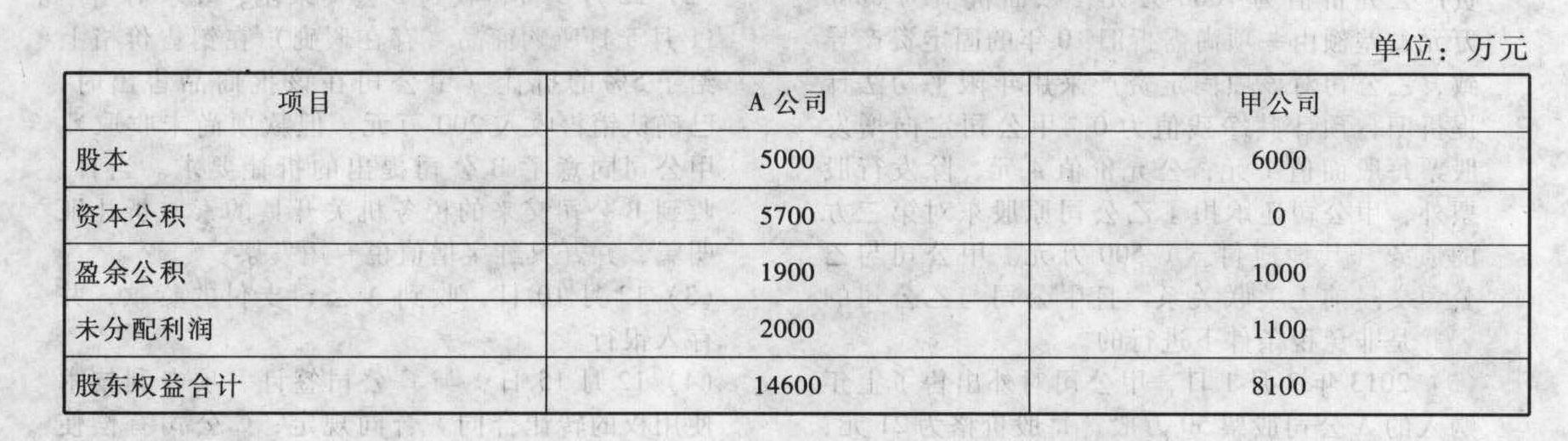

(2)2013年3月20日,甲公司宣告发放2012年度现金股利500万元,并于2013年4月1日实际发放。2013年度,甲公司实现净利润500万元。

(3)2014年3月25日,A公司将该项对甲公司的股权投资、一台设备和一项专利技术与丁企业交换一项土地使用权。交换日丁企业该项土地使用权公允价值为5400万元;A公司长期股权投资公允价值为4800万元,设备的公允价值(不含增值税)为200万元,账面价值为160万元(原价200万元,已提折旧40万元,未计提减值准备);专利权的公允价值为366万元,账面原值为280万元(已摊销36万元,未计提减值准备)。假设A公司设备转让需要交纳17%的增值税,专利权转让需要缴纳12万元营业税。A公司与丁企业交易前没有关联关系,双方以包含增值税的公允价值完成交易,并办妥相关手续。假设不考虑合并日子公司留存收益的恢复等其他因素。

要求:

(1)计算A公司对甲公司股权投资的初始投资成本。

(2)计算A公司换入土地使用权入账价值及换出该股权投资、设备和专利权应确认的损益。

(3)写出2013年至2014年A公司上述业务个别报表相关的会计分录。

(2)2013年3月20日,甲公司宣告发放2012年度现金股利500万元,并于2013年4月1日实际发放。2013年度,甲公司实现净利润500万元。

(3)2014年3月25日,A公司将该项对甲公司的股权投资、一台设备和一项专利技术与丁企业交换一项土地使用权。交换日丁企业该项土地使用权公允价值为5400万元;A公司长期股权投资公允价值为4800万元,设备的公允价值(不含增值税)为200万元,账面价值为160万元(原价200万元,已提折旧40万元,未计提减值准备);专利权的公允价值为366万元,账面原值为280万元(已摊销36万元,未计提减值准备)。假设A公司设备转让需要交纳17%的增值税,专利权转让需要缴纳12万元营业税。A公司与丁企业交易前没有关联关系,双方以包含增值税的公允价值完成交易,并办妥相关手续。假设不考虑合并日子公司留存收益的恢复等其他因素。

要求:

(1)计算A公司对甲公司股权投资的初始投资成本。

(2)计算A公司换入土地使用权入账价值及换出该股权投资、设备和专利权应确认的损益。

(3)写出2013年至2014年A公司上述业务个别报表相关的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

VdZVA