- 计算分析题

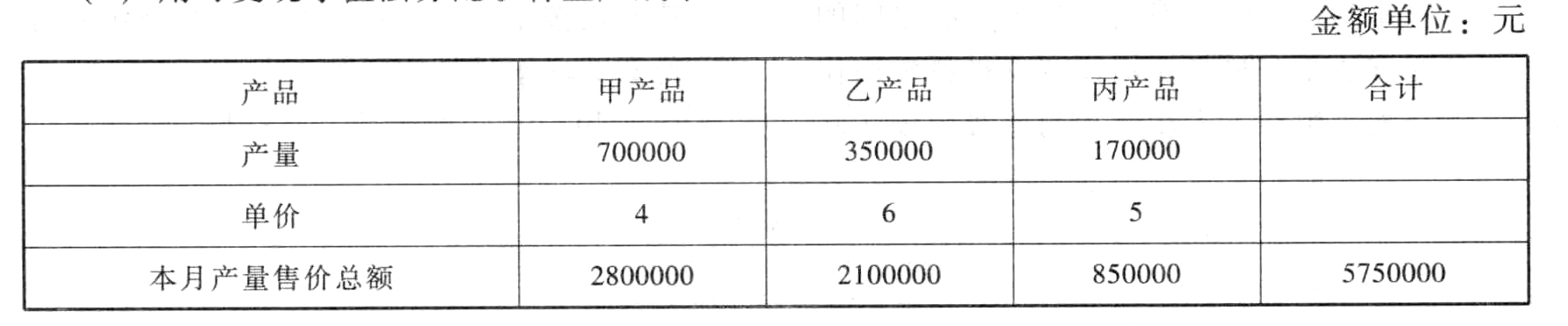

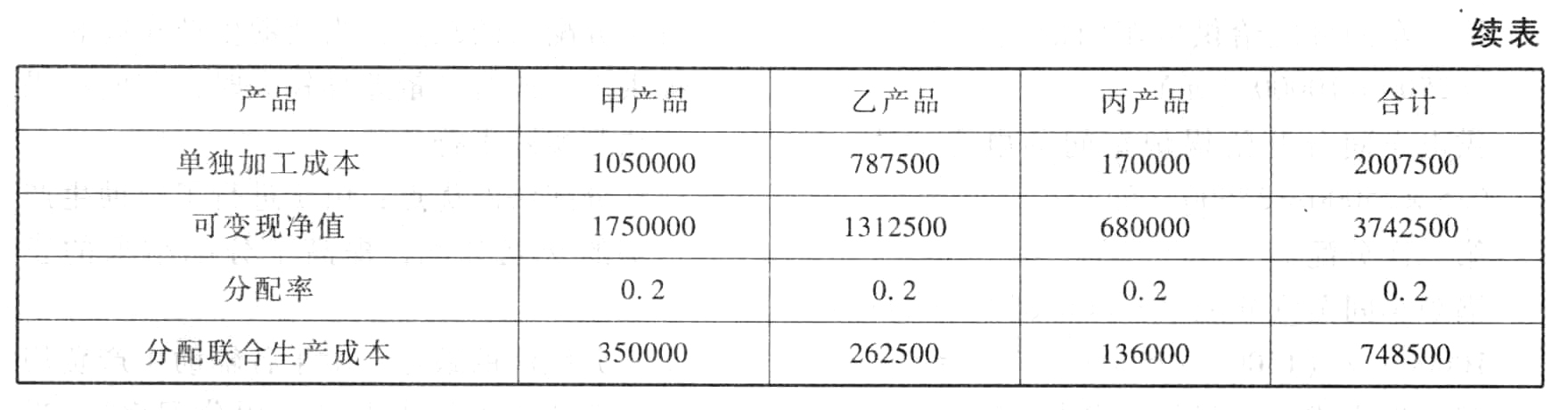

题干:A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。本月的其他有关数据如下:[1479201704221-image/0076.jpg]

题目:分配本月联合生产成本;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案用可变现净值法分配联合生产成本

解析:甲产品可变现净值=4×700000-1050000=1750000(元)

解析:甲产品可变现净值=4×700000-1050000=1750000(元)

乙产品可变现净值=6×350000-787500=1312500(元)

丙产品可变现净值=5×170000-170000=680000(元)

甲、乙、丙产品可变现净值合计=1750000+1312500+680000=3742500(元)

联合生产成本分配率=联合生产成本/可变现净值合计=748500/3742500=0.2

甲产品应分配的联合成本=0.2×1750000=350000(元)

乙产品应分配的联合成本=0.2×1312500=262500(元)

丙产品应分配的联合成本=0.2×680000=136000(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司生产联产品甲和乙。3月份发生加工成本100万元。甲和乙在分离点上的销售价格总额为500万元,其中甲产品的销售价格总额为300万元,若采用售价法分配联合成本,则乙产品成本为()万元。

- A 、60

- B 、40

- C 、50

- D 、30

- 2 【单选题】某公司生产联产品A和B,7月份发生加工成本650万元,分别生产了50吨的A产品和70吨的B产品,其中A产品的价格为15万元/吨,B产品的价格为25万元/吨,若采用售价法,A产品的成本为( )万元。

- A 、243.75

- B 、406.25

- C 、195

- D 、455

- 3 【综合题(主观)】分配本月联合生产成本。

- 4 【单选题】某公司生产联产品A和B,7月份发生加工成本650万元,分别生产了50吨的A产品和70吨的B产品,其中A产品的价格为15万元/吨,B产品的价格为25万元/吨,若采用售价法,A产品的成本为()万元。

- A 、243.75

- B 、406.25

- C 、195

- D 、455

- 5 【综合题(主观)】分配本月联合生产成本;

- 6 【计算分析题】分配本月联合生产成本。

- 7 【计算分析题】分配本月联合生产成本;

- 8 【综合题(主观)】分配本月联合生产成本;

- 9 【计算分析题】计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

- 10 【综合题(主观)】分配本月联合生产成本;

热门试题换一换

- 关于2012年12月31日甲公司所有者权益各项目的余额,下列说法中正确的有()。

- 通过了解被审计单位及其环境,可以为注册会计师在( )关键环节做出职业判断提供重要基础。

- 假设一家中国企业ABC向美国出口商品。在2009年6月1日,获知其将在三个月后收到3000万美元。目前3个月的美元远期合同的汇率为6.9。ABC公司售出价值3000万美元的三个月远期合同,以对其外汇风险进行套期。假设2009年9月1日美元对人民币的汇率为6.8元。则该企业通过该远期合同获取的收益为( )。

- 甲公司是中外合资经营企业,采用人民币作为记账本位币,外币业务采用业务发生日的汇率折算。注册资本为800万美元,该企业合同约定分两次投入,合同约定的折算汇率为1:7.25。中、外投资者分别于2011年4月1日和7月1日投入600万美元和200万美元,2011年4月1日、7月1日、6月30日和12月31日美元对人民币汇率分别为1:6.40、1:6.45、1:6.44和1:6.40,该企业2011年年末资产负债表中“实收资本”项目的金额为( )万元。

- 当主管税务机关确认购货方在真实交易中取得的供货方虚开的增值税专用发票属于善意取得时,符合规定的处理方法是( )。

- 根据《合同法》的规定,下列各项中,属于要约失效的情形有( )。

- 中国境内投资者对外付汇无须进行税务备案的情形有( )。

- 下列舞弊风险因素中,与编制虚假财务报告相关的有( )。

- 下列关于租赁会计处理的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

VD77R