- 计算分析题

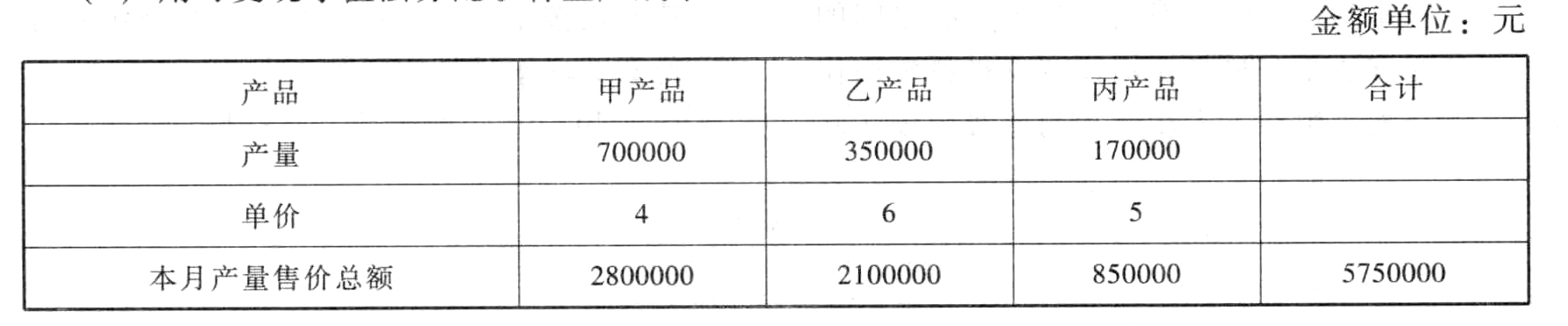

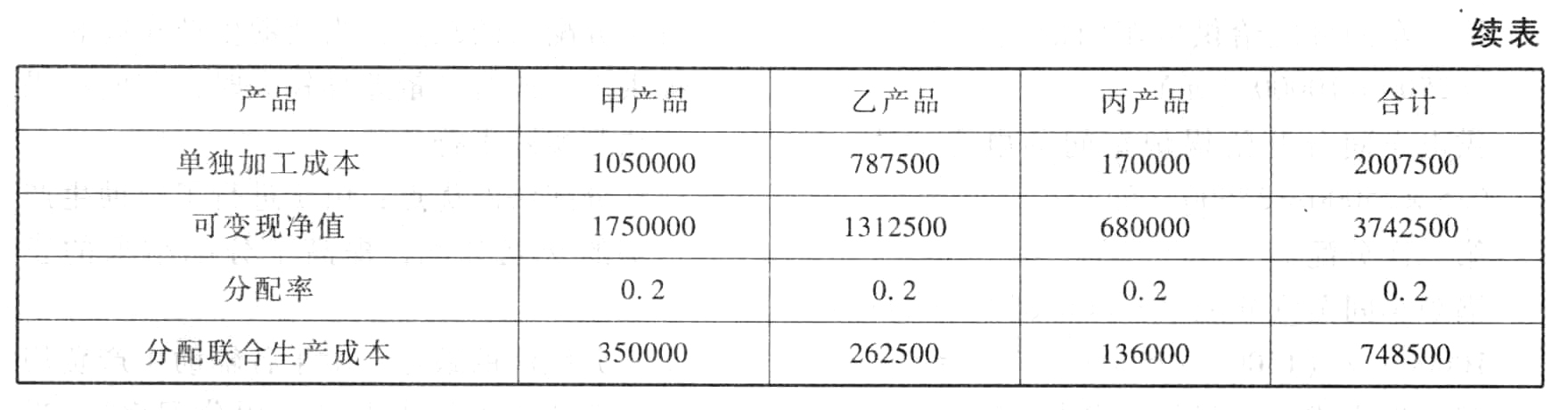

题干:A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。本月的其他有关数据如下:[1479201704221-image/0076.jpg]

题目:分配本月联合生产成本;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案用可变现净值法分配联合生产成本

解析:甲产品可变现净值=4×700000-1050000=1750000(元)

解析:甲产品可变现净值=4×700000-1050000=1750000(元)

乙产品可变现净值=6×350000-787500=1312500(元)

丙产品可变现净值=5×170000-170000=680000(元)

甲、乙、丙产品可变现净值合计=1750000+1312500+680000=3742500(元)

联合生产成本分配率=联合生产成本/可变现净值合计=748500/3742500=0.2

甲产品应分配的联合成本=0.2×1750000=350000(元)

乙产品应分配的联合成本=0.2×1312500=262500(元)

丙产品应分配的联合成本=0.2×680000=136000(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司生产联产品甲和乙。3月份发生加工成本100万元。甲和乙在分离点上的销售价格总额为500万元,其中甲产品的销售价格总额为300万元,若采用售价法分配联合成本,则乙产品成本为()万元。

- A 、60

- B 、40

- C 、50

- D 、30

- 2 【单选题】某公司生产联产品A和B,7月份发生加工成本650万元,分别生产了50吨的A产品和70吨的B产品,其中A产品的价格为15万元/吨,B产品的价格为25万元/吨,若采用售价法,A产品的成本为( )万元。

- A 、243.75

- B 、406.25

- C 、195

- D 、455

- 3 【综合题(主观)】分配本月联合生产成本。

- 4 【单选题】某公司生产联产品A和B,7月份发生加工成本650万元,分别生产了50吨的A产品和70吨的B产品,其中A产品的价格为15万元/吨,B产品的价格为25万元/吨,若采用售价法,A产品的成本为()万元。

- A 、243.75

- B 、406.25

- C 、195

- D 、455

- 5 【综合题(主观)】分配本月联合生产成本;

- 6 【计算分析题】分配本月联合生产成本。

- 7 【计算分析题】分配本月联合生产成本;

- 8 【综合题(主观)】分配本月联合生产成本;

- 9 【计算分析题】计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

- 10 【综合题(主观)】分配本月联合生产成本;

热门试题换一换

- 外国甲公司收购境内乙公司部分资产,并以该资产作为出资与境内丙公司于2009年3月1日成立了一家中外合资经营企业。甲公司收购乙公司部分资产的价款为120万美元。甲公司向乙公司支付价款的下列方式中,符合规定的是()。

- 正保公司为一般纳税企业,适用的增值税率为17%。有关资料如下: (1)2009年8月6日,购入一台需要安装的生产用机器设备,取得的增值税专用发票上注明的设备价款为3 800万元,增值税进项税额为646万元,支付的运输费为200万元(可按7%抵扣增值税进项税额),款项已通过银行支付。安装设备时,领用原材料一批,价值400万元;发生安装费用、保险费用等共计700万元,发生安装工人的薪酬714万元;假定不考虑其它相关税费。 (2)2009年9月8日达到预定可使用状态,预计使用年限为10年,净残值为200万元,采用年限平均法计算年折旧额。 (3)2010年末,公司在进行检查时发现该设备有可能发生减值,现时的销售净价为4 200万元,未来持续使用以及使用寿命结束时的处置中形成的现金流量现值为4 500万元。计提固定资产减值准备后,固定资产折旧方法、预计使用年限均不改变,但预计净残值变更为300万元。 (4)2011年4月30日,公司决定对现有设备进行改扩建,以提高其生产力能力。同日将该设备账面价值转入在建工程。 (5)2011年5月1日,以出包方式进行改扩建,预付工程款1 500万元,均通过银行结算。 (6)2011年6月30日,根据工程进度结算工程款1 560万元,差额通过银行结算。 (7)2011年7月进行负荷联合试车发生的费用,以银行存款支付200万元,试车形成的产品对外销售取得银行存款117万元。 (8)2011年7月31日改扩建工程达到预定可使用状态后。改扩建后固定资产包含的经济利益的预期实现方式有重大改变,改按新的折旧方法年数总和法计提折旧,同时对预计使用寿命进行复核,预计尚可使用年限为5年,预计净残值不变仍然为300万元。 计算2011年该设备应计提的折旧额。

- 假设20×2年初母公司将100万元的存货出售给子公司,出售价格为150万元,至期末子公司尚未对外售出。母、子公司的所得税税率均为25%。则期末合并财务报表中应确认的递延所得税资产为( )万元。

- 计算公司应缴纳的土地增值税。

- 下列各项中,不属于学术严谨性检验的是( )。

- 下列项目中,应征收消费税的是()。

- 下列关于企业以公允价值计量负债和自身权益工具的说法中,正确的有( )。

- 根据材料二,判断华邦健康农化事业部的业务单位战略,简述此企业使用此战略的原因。

- 在中国北京、上海、广州地区由于房价持续走高,物价昂贵,越来越多的大学生选择前往二、三线城市发展,预计2020年左右,北上广地区毕业大学生有60%左右选择回乡就业。这种变化属于PEST分析中的( )。

亿题库—让考试变得更简单

已有600万用户下载

K8MMX