- 简答题ABC公司2010年实现销售收入12000万元,2011年比2010年销售收入增长20%;2010年该公司资产总额为7000万元,以后预计每年比前一年资产增加1000万元,该公司资产由流动资产和固定资产组成,固定资产保持不变为4000万元,假设该公司无投资收益和营业外收支,所得税率保持不变,其他有关数据和财务比率如下:(1)分析ABC公司2011年与2010年相比资产、负债的变化原因;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题考查的知识点是杜邦分析体系与因素分析法的结合。

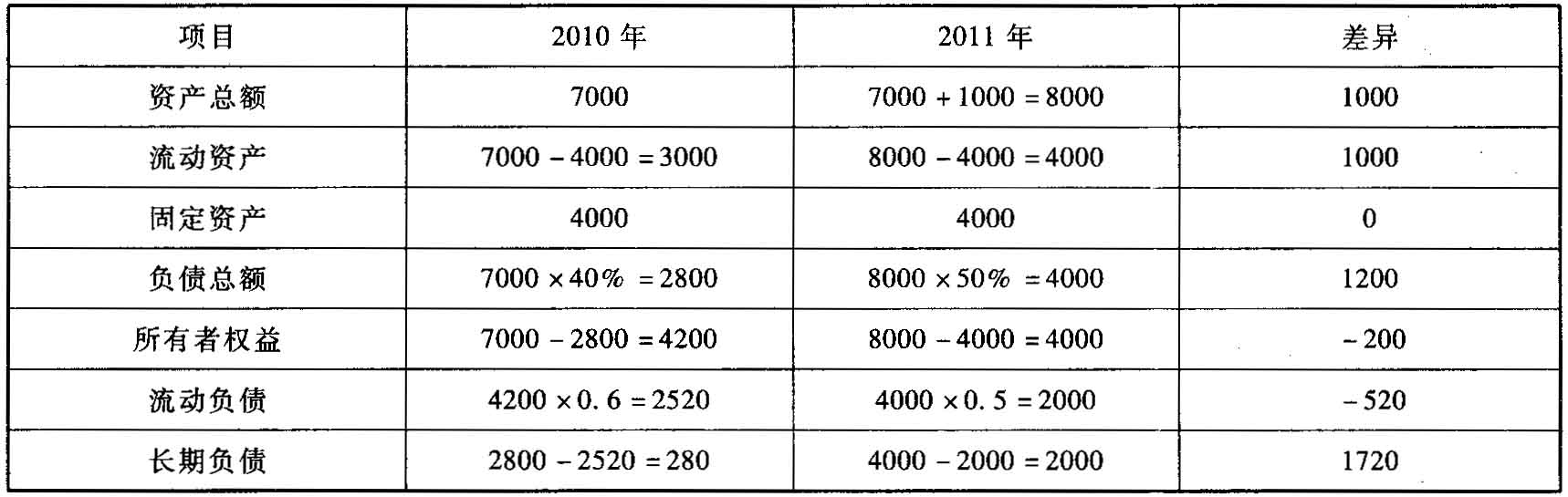

(1)

单位:万元

分析:

①2011年比2010年资产总额增加1000万元(4000-3000),主要是流动资产增加所致;

②2011年比2010年负债总额增加1200万元,其原因是长期负债增加1720万元,流动负债减少520万元,两者相抵后负债净增加1200万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某公司2010年销售收入为200万元,税后利润为24万元,固定性经营成本为30万元,2011年财务杠杆系数为2,利息费用保持不变,企业所得税税率为25%。下列各项中,正确的有( )。

- A 、2010年边际贡献为94万元

- B 、2010年息税前利润为64万元

- C 、2011年经营杠杆系数为1.47

- D 、2011年总杠杆系数为2.94

- 2 【简答题】ABC公司2010年的销售额62500万元,比上年提高28%,有关的财务比率如下:(1)运用杜邦财务分析原理,比较2009年公司与同业平均的净资产收益率,定性分析其差异的原因。

- 3 【简答题】ABC公司2010年的销售额62500万元,比上年提高28%,有关的财务比率如下:(2)运用杜邦财务分析原理,比较2010年与2009年的净资产收益率,定性分析其变化的原因。

- 4 【简答题】ABC公司2010年实现销售收入12000万元,2011年比2010年销售收入增长20%;2010年该公司资产总额为7000万元,以后预计每年比前一年资产增加1000万元,该公司资产由流动资产和固定资产组成,固定资产保持不变为4000万元,假设该公司无投资收益和营业外收支,所得税率保持不变,其他有关数据和财务比率如下:(2)分析2011年ABC公司总资产净利率的变动原因;

- 5 【简答题】ABC公司2010年实现销售收入12000万元,2011年比2010年销售收入增长20%;2010年该公司资产总额为7000万元,以后预计每年比前一年资产增加1000万元,该公司资产由流动资产和固定资产组成,固定资产保持不变为4000万元,假设该公司无投资收益和营业外收支,所得税率保持不变,其他有关数据和财务比率如下:(3)根据传统杜邦分析原理分层次分析权益净利率变化的原因,包括:计算本年权益净利率变动的百分点,并将该百分点分解为两部分,其中总资产净利率变动对权益净利率的影响数按上年权益乘数计算。

- 6 【单选题】2010年,甲公司销售收入为1000万元。甲公司的产品质量保证条款规定:产品售出后一年内,如发生正常质量问题,甲公司将免费负责修理。根据以往的经验,如果出现较小的质量问题,则须发生的修理费为销售收入的1%;而如果出现较大的质量问题,则须发生的修理费为销售收入的2%。据预测,本年度已售产品中,有80%不会发生质量问题,有15%将发生较小质量问题,有5%将发生较大质量问题。据此,2010年年末甲公司应确认预计负债的金额为( )万元。

- A 、1.5

- B 、1

- C 、2.5

- D 、30

- 7 【单选题】某企业2010年销售收入3000万元,固定资产处置收益30万元,业务招待费支出30万元。根据企业所得税法律制度的规定,该企业在计算应纳税所得额时,准予在税前扣除的业务招待费支出是( )万元。

- A 、30

- B 、15

- C 、15.15

- D 、18

- 8 【单选题】某企业2010年全年销售(营业)收入为3000万元,则该企业2010年全年应列支( )万元业务招待费才能达到最大限度地在税前扣除。

- A 、15

- B 、20

- C 、25

- D 、30

- 9 【简答题】 甲公司2010年实现销售收入3000万元,年度利润总额1000万元,已预缴企业所得税188万元。经注册会计师审核,发现以下事项:

- 10 【单选题】 某企业2010年销售收入3000万元,固定资产处置收益30万元,业务招待费支出30万元。根据企业所得税法律制度的规定,该企业在计算应纳税所得额时,准予在税前扣除的业务招待费支出是( )万元。

- A 、30

- B 、15

- C 、15.15

- D 、18

热门试题换一换

- 要求:根据以上材料结合法律规定,回答下列问题,并说明理由: (3)指出本题要点(3)的不规范之处。

- 在财务预算中,专门用以反映企业未来一定预算期内预计财务状况和经营成果的预算有( )。

- (3)计算经营杠杆系数;

- 判断甲公司通过债务重组取得乙公司股权的交易是否应当确认债务重组损失,并说明判断依据,编制与债务重组业务有关的会计分录。

- 为确保企业财务目标的实现,下列各项中,可用于协调所有者与经营者利益冲突的措施有()。

- 为了克服定期预算的缺点,在实践中可采用弹性预算来编制预算。()

- 基本每股收益=归属于普通股股东的净利润/发行在外普通股股数;每股净资产=股东权益总额/发行在外的普通股加权平均数。()

- 某商店与某运输公司签订了一份运输合同,由运输公司将一批电脑从天津运往上海,途中由于车速较快,不慎翻车,车上的电脑全部毁损,根据《合同法》的规定,对于该批商品毁损的风险应由( )承担责任。

- 若某商业银行一年期存款年利率为4%,假设通货膨胀率为3%,则实际利率为()。

- ①计算该利润中心边际贡献;②计算该利润中心可控边际贡献;③计算该利润中心部门边际贡献。

亿题库—让考试变得更简单

已有600万用户下载

RV2q