- 计算分析题

题干:甲公司是一家模具生产企业,只生产一种产品。产品分两个生产步骤在两个基本生产车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用2件半成品。甲公司采用平行结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2014年8月份的成本核算资料如下:(1)月初在产品成本(单位:元)[1479201704221-image/0055.jpg](2)本月生产量(单位:件)[1479201704221-image/0056.jpg](3)机修车间本月发生生产费用8250元,提供维修服务150小时;供电车间本月发生生产费用10500元,提供电力21000度。各部门耗用辅助生产车间产品或服务情况如下:[1479201704221-image/0057.jpg](4)基本生产车间本月发生的生产费用(单位:元)[1479201704221-image/0058.jpg]

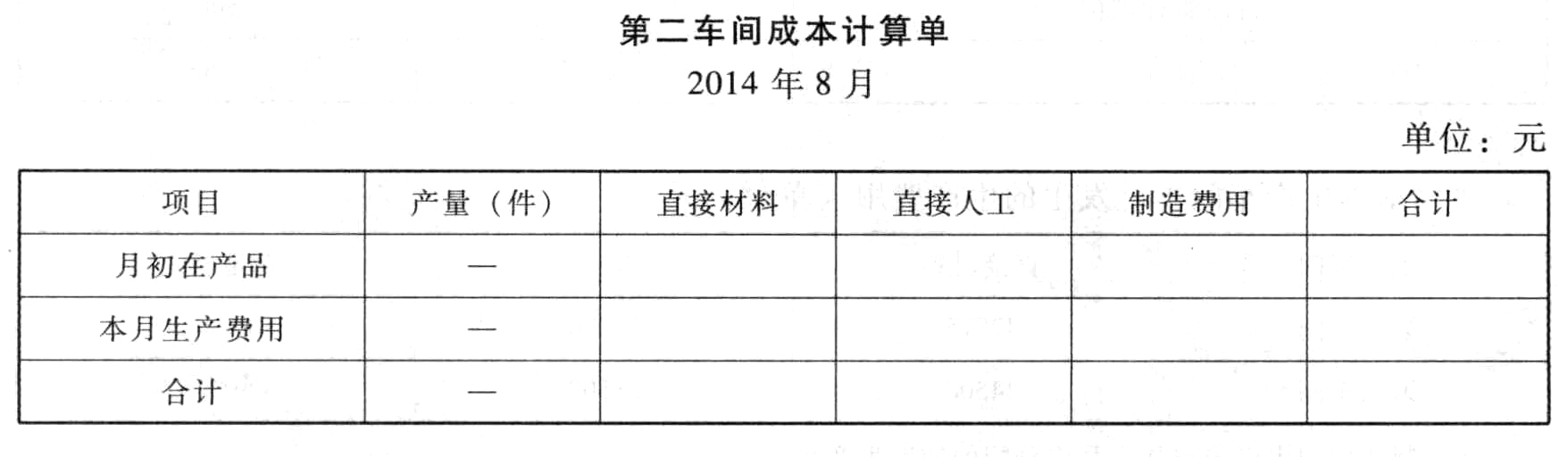

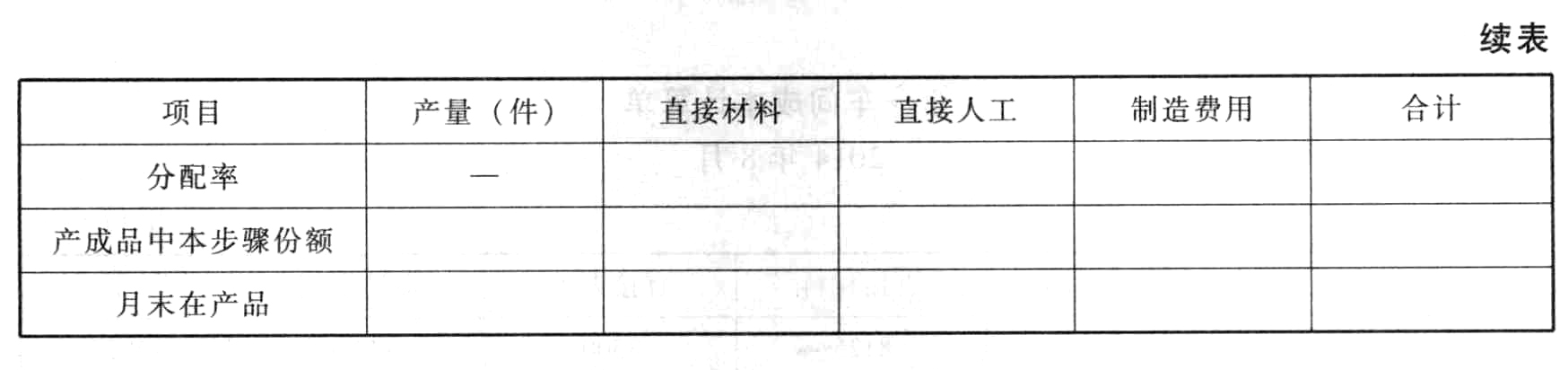

题目:编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=39916.25+(2700+6183.75)=48800(元)

直接材料分配率=40000/(30+10)=1000(元/件)

完工产成品分配直接材料费用=30×1000=30000(元)

月末在产品分配直接材料费用=40000-30000=10000(元)

直接人工分配率=42000/(30+10×50%)=1200(元/件)

完工产成品分配直接人工费用=30×1200=36000(元)

月末在产品分配直接人工费用=42000-36000=6000(元)

制造费用分配率=52500/(30+10×50%)=1500(元/件)

完工产成品分配制造费用=30×1500=45000(元)

月末在产品分配制造费用=52500-45000=7500(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 2 【计算题】 编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单

- 3 【计算题】 编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间产成品成本计算单

- 4 【综合题(主观)】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 5 【计算分析题】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 6 【计算分析题】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 7 【计算分析题】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 8 【计算分析题】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 9 【综合题(主观)】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间成本计算单 2014年8月

- 10 【综合题(主观)】编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。 第二车间成本计算单 2014年8月

热门试题换一换

- 甲股份有限公司2014年财务报告经董事会批准对外公布的日期为2015年4月20日。实际对外公布的日期为2015年4月30日,该公司2015年1月1日至4月30日发生了下列事项:(1)因被担保人无法偿还于2014年11月30日到期的银行借款1000万元,贷款银行于2月1日要求甲公司按照合同约定履行债务担保责任;甲公司对该项贷款承担了60%的担保责任,在2014年年末已得知被担保方财务困难无法还款,但是未确认与该担保事项相关的预计负债。(2)1月5日董事会做出决定关闭事业部C,甲公司预计将承担与该重组相关的200万元直接支出。(3)3月31日发生合并子公司事项,以银行存款5000万元购买丁公司80%股权并对其实施控制。(4)3月31日A商品退货期满没有发生退回。该商品是2014年12月31日发出的新型产品,试用期3个月,合同规定价款200万元,成本120万元,试用期间因产品性能等问题客户可退货,甲公司因无法确认其退货可能性,在2014年12月31日没有确认营业收入与成本。(5)4月25日甲公司发生火灾导致资产净损失100万元,对财务报告不产生重大影响。要求:根据上述资料,不考虑其他情况,回答下列问题。下列事项中甲公司应判断为资产负债表日后非调整事项的有()。

- 已知某股票的贝塔系数为0.45,其报酬率的标准差为30%,市场组合报酬率的标准差为20%,则该股票报酬率与市场组合报酬率之间的相关系数为( )。

- 根据公司法律制度的规定,有限责任公司发生的下列事项中,属于公司股东可以依法请求人民法院予以撤销的有( )。

- 居民甲2019年购置了一套价值100万元的新住房,同时对原有的两套住房处理如下:一套出售给居民乙,成交价格50万元;另一套市场价格80万元的住房与居民丙进行等价交换。假定当地省政府规定的契税税率为4%,则居民甲2019年应缴纳的契税为( )。

- 小张和小李同居3年后决定去当地民政局进行结婚登记,则下列选项中表述错误的是( )。

- 下列有关存货的会计处理中,表述正确的有( )。

- 计算投资收益应调整的应纳税所得额。

- 下列关于单个证券投资风险度量指标的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

R4ooY