- 综合题(主观)

题干:甲公司只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用2件半成品。甲公司采用平行结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产过程中陆续投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2014年5月份的成本核算资料如下:(1)月初在产品成本(单位:元)[up/201709/0928c220d0820080405ba26daef241a7960e.jpg](2)本月生产量(单位:件)[up/201709/09284d9dad2f74bb4132aa75e596200cff81.jpg](3)本月发生的生产费用(单位:元)[up/201709/09289496cfea857d4518a2784a399a813d76.jpg]

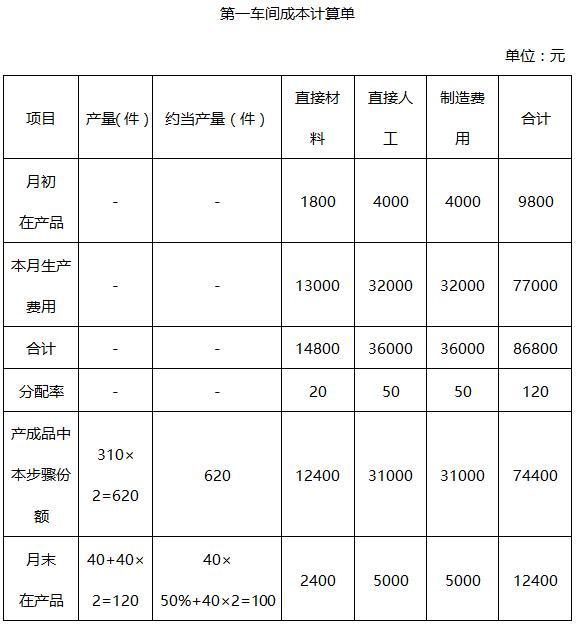

题目:编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

月末直接材料在产品数量=40×100%+40×2=120(件)

直接材料分配率=14800/(310×2+120)=20(元/件)

产成品负担的直接材料费用=310×2×20=12400(元)

在产品负担的直接材料费用=120×20=2400(元)

直接人工费用和制造费用的月末在产品约当产量=40×50%+40×2=100(件)

直接人工费用分配率=36000/(310×2+100)=50(元/件)

产成品负担的直接人工费用=310×2×50=31000(元)

在产品负担的直接人工费用=100×50=5000(元)

制造费用分配率=36000/(310×2+100)=50(元/件)

产成品负担的制造费用=310×2×50=31000(元)

在产品负担的制造费用=100×50=5000(元)

【提示】第二车间耗用第一车间2件半成品,所以对于第一车间来说,1件产成品中包含2件第一车间的完工产品,所以产成品的产量是310×2=620(件)。同理,第一车间的广义在产品产量=第一车间的在产品产量+第二车间在产品产量×2=40+40×2=120(件)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 2 【计算分析题】 编制第一、二车间成本计算单(结果填入下方表格中,不用列出计算过程)。

- 3 【综合题(主观)】(1)编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 4 【计算题】 编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间半成品成本计算单

- 5 【计算分析题】编制第一车间成本计算单(结果填入下方表格中不用列出计算过程)。

- 6 【计算分析题】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 7 【计算分析题】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 8 【计算分析题】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 9 【综合题(主观)】编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。 第一车间成本计算单 2014年8月

- 10 【计算分析题】 编制第一车间成本计算单(结果填入下方表格中,不用列出计算过程)

热门试题换一换

- 下列关于中外合作经营企业议事规则的说法中,正确的有()。

- 如果内部审计人员可以自由地与注册会计师坦诚沟通,并满足下列( )条件,则他们之间的沟通可能是最有效的。

- 财政部会计司发布的《我国上市公司2007年执行新会计准则情况分析报告》显示,在1570家上市公司中,有287家存在预计负债,占18.28%,这287家上市公司2007年确认的预计负债总额为148.50亿元,其中,因担保事项确认的预计负债达到22.26亿元,占到了14.99%。另有研究资料表明,我国上市公司担保业务增速快、金额大、风险高、违规情况较为严重,仅2001-2004年,平均每年新增121家上市公司涉及担保事项,年均增速达到35%;截至2004年10月,837家沪市上市公司中,有180家存在违规担保情况,涉及金额为279.98亿元,违规担保金额占上市公司担保总额的26.72%;在深市505家上市公司中,涉及担保的公司311家,担保总额达420亿元,其中违规担保金额为131亿元,占担保总额的31.19%。要求:简述担保的主要风险以及管控担保风险的主要风险控制点。

- 下列属于市场细分的有效标志的有()。

- 下列属于金融资产特点的正确表述有()。

- 下列应征消费税()。

- 根据物权法律制度的规定,债务人有权处分的下列权利中,可以出质的有()。

- 计算业务(2)应代扣代缴的预提所得税。

- 某公司股票看涨期权和看跌期权的执行价格均为30元,均为欧式期权,期限为1年,目前该股票的价格为20元,期权费(期权价格)均为2元。如果在到期日该股票的价格为15元,则购进股票、购进看跌期权与购进看涨期权组合的到期净损益为()元。

- 根据资料一,以2015年为基期计算经营杠杆系数。

亿题库—让考试变得更简单

已有600万用户下载

DYl73