- 简答题 德国甲公司为汽车生产企业,2009年5月,甲公司拟收购丙公司的厂房和流水线并将该整体资产与境内乙国有独资公司共同投资设立中外合资经营企业,主要业务为汽车生产。德国甲公司在与乙公司、丙公司协商后,拟订投资方案和合同中有关要点如下: (5)根据要点(5)所提示的内容,回答甲公司需要履行何种义务?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)甲公司现金出资部分的支付期限不符合规定。根据规定,对于并购价款以外的其余部分出资,合同、章程中规定分期缴付出资的,投资者第一期出资不得低于各自认缴出资额的15%,并应自外商投资企业营业执照颁发之日起3个月内缴清。因此,本题约定甲公司第一期出资在营业执照颁发后6个月支付是不符合规定的。

(2)甲公司支付丙公司收购价款的期限不符合规定。根据规定,外国投资者并购境内企业设立外商投资企业,分期缴付出资的,外国投资者应自外商投资企业营业执照颁发之日起6个月内支付全部对价的60%以上,1年内付清全部对价。因此,本题约定的在6个月内支付280万元是不符合规定的。

(3)该中外合资经营企业可以不约定合营期限。

(4)约定的外方在经营期限内先行回收投资是不符合规定的。根据规定,只有中外合作经营企业中的外方在满足一定条件下可以先行回收投资。本题为中外合资经营企业,因此外方不得先行回收投资。

(5)由于甲公司在中国的市场占有率已经达到20%,根据规定,甲公司应就所涉情形向商务部和国家工商行政管理总局报告。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某国有企业2009年度发生亏损,根据《企业所得税法》的规定,该亏损额可以用以后纳税年度的所得逐年弥补,但延续弥补的期限最长不得超过( )年。

- A 、2012

- B 、2011

- C 、2013

- D 、2014

- 2 【单选题】甲企业于2009年12月购入生产设备一台,其原值为6万元,预计使用年限为5年,预计净残值为1.5万元,采用双倍余额递减法计提折旧。从2012年起,该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由1.5万元改为0.7万元。该设备2012年的折旧额为()万元。

- A 、0.49

- B 、0.73

- C 、2.16

- D 、0.33

- 3 【单选题】甲企业于2009年12月购入生产设备一台,其原值为6万元,预计使用年限为5年,预计净残值为1.5万元,采用双倍余额递减法计提折旧。从2012年起,该企业将该固定资产的折旧方法改为平均年限法,设备的预计使用年限由5年改为4年,设备的预计净残值由1.5万元改为0.7万元。该设备2012年的折旧额为()万元。

- A 、0.49

- B 、0.73

- C 、2.16

- D 、0.33

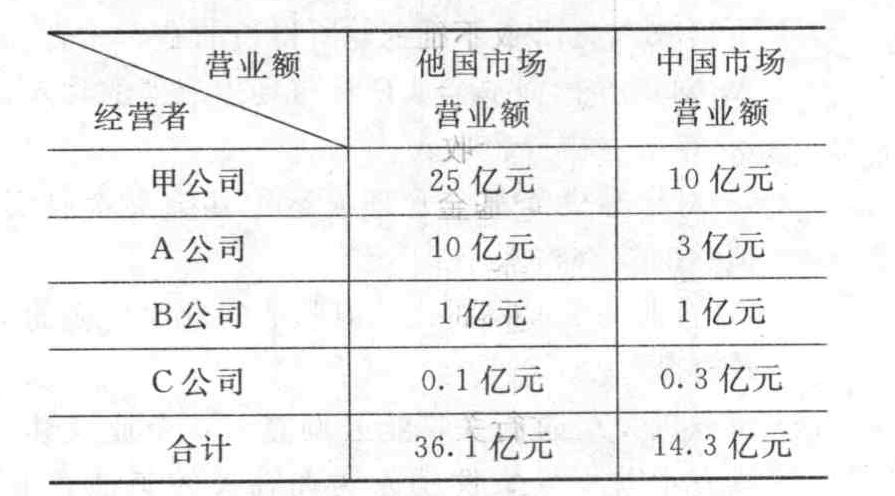

- 4 【单选题】韩国的甲公司是从事汽车生产的大型跨国企业,2010年准备在我国境内全资收购同类型汽车制造企业A公司、B公司和C公司,2009年各企业的营业额(人民币)指标为。

下列有关此次并购的说法中,正确的是()。

下列有关此次并购的说法中,正确的是()。 - A 、由于参与集中的四个经营者全球市场营业额超过了50亿元,因此需要依法进行申报

- B 、参与集中的经营者中国境内的营业额超过了10亿元,因此需要依法进行申报

- C 、以上的营业额指标不满足申报的条件,不需要事先进行申报

- D 、参与集中的四个经营者虽然在全球的营业额超过了50亿元,依法应进行申报,但境内的营业额未超过20亿元,因此可以豁免申报

- 5 【单选题】某国有企业2009年度发生亏损,根据《企业所得税法》的规定,该亏损额可以用以后纳税年度的所得逐年弥补,但延续弥补的期限最长不得超过()年度。

- A 、2012

- B 、2011

- C 、2013

- D 、2014

- 6 【单选题】韩国的甲公司是从事汽车生产的大型跨国企业,2010年准备在我国境内全资收购同类型汽车制造企业A公司、B公司和C公司,2009年各企业的营业额(人民币)指标为:下列有关此次并购的说法中,正确的是( )。

- A 、由于参与集中的四个经营者全球市场营业额超过了50亿元,因此需要依法进行申报

- B 、参与集中的经营者中国境内的营业额超过了10亿元,因此需要依法进行申报

- C 、以上的营业额指标不满足申报的条件,不需要事先进行申报

- D 、参与集中的四个经营者虽然在全球的营业额超过了50亿元,依法应进行申报,但境内的营业额未超过20亿元,因此可以豁免申报

- 7 【简答题】 汇丰公司于2009年4月委托厚德公司培训一批学员,培训期为10个月,5月1日开学。汇丰公司和厚德公司签订协议约定:汇丰公司应向厚德公司支付培训费总额为100 000元,分三次支付:第一次在开学时预付30%;第二次在2009年12月31日支付50%,余额在培训结束时支付。汇丰公司已于5月1日预付了第一期款项。2009年12月31日,没有收到第二笔款项,同时厚德公司得知汇丰公司于12月初发生了火灾,发生经营困难,无法确定能否收到剩余培训费。截至当时,已经发生培训成本36 000元。 要求:不考虑税费等相关因素,编制厚德公司的相关会计分录。

- 8 【简答题】 A公司为某市属国有企业,于2009年1月1日开始执行企业会计准则。该公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。假定对于会计差错涉及应交所得税的,税法均允许予以调整。A公司2009年度的汇算清缴在2010年3月20日完成。 (2)判断资料二中各事项分别属于何种会计变更或差错,并编制相关会计分录;如果属于会计估计变更,要求计算对本年度净利润的影响数(计算结果保留两位小数,单位以万元列示)。

- 9 【单选题】某公司生产汽车零部件A,2017年固定成本为100万元,A零部件单位售价为100元/件,单位变动成本为60元/件,2017年全年销售量为10万件,则2018年的经营杠杆系数为( )。

- A 、2

- B 、1.35

- C 、1.32

- D 、1.33

- 10 【单选题】某公司生产汽车零部件A,2017年固定成本为100万元,A零部件单位售价为100元/件,单位变动成本为60元/件,2017年全年销售量为10万件,则2018年的经营杠杆系数为( )。

- A 、2

- B 、1.35

- C 、1.32

- D 、1.33

热门试题换一换

- 按照我国企业会计准则的规定,以下关于合并资产负债表的抵销,表述正确的有( )。

- 会计师事务所在其出具的审计报告中作出虚假陈述,属于制造虚假信息的行为。( )

- 董事A的提议是否符合法律规定?并说明理由。

- 需要采购的货物在中国境内无法获取或者无法以合理的商业条件获取的,政府可以采购外国的货物。()

- 根据增值税法律制度的规定,下列情形中,应征收增值税的是()。

- 既可以作为全面预算的起点,又可以作为其他业务预算的基础的是()。

- 下列属于税务风险管理体系构成内容的有( )。

- 根据合同法律制度的规定,下列情形中,应由买受人承担标的物毁损、灭失风险的有()。

- 如果两个以上的申请人同一日分别就同样的发明创造申请专利的,确定申请人的正确方法是( )。

亿题库—让考试变得更简单

已有600万用户下载

Qdo9R