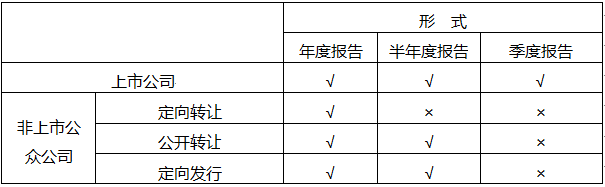

- 单选题根据证券法律制度的规定,下列选项所述主体中,只需披露年报的是()。

- A 、甲上市公司

- B 、股票公开转让的乙非上市公众公司

- C 、股票定向发行导致股东累计超过200人的丙非上市公众公司

- D 、股票向特定对象转让导致股东累计超过200人的丁非上市公众公司

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】根据证券法律制度的规定,下列选项中,属于知悉证券交易内幕信息的知情人员的有()。

- A 、发行人的董事、监事、高级管理人员

- B 、持有上市公司3%股份的股东的董事、监事、高级管理人员

- C 、上市公司的实际控制人的董事、监事、高级管理人员

- D 、发行人控股的公司的董事、监事、高级管理人员

- 2 【多选题】根据证券法律制度的规定,下列选项中,属于知悉证券交易内幕信息的知情人员的有()。

- A 、发行人的董事、监事、高级管理人员

- B 、持有上市公司3%股份的股东的董事、监事、高级管理人员

- C 、上市公司的实际控制人的董事、监事、高级管理人员

- D 、发行人控股的公司的董事、监事、高级管理人员

- 3 【多选题】根据证券法律制度的规定,下列选项中,属于知悉证券交易内幕信息的知情人员的有()。

- A 、发行人的董事、监事、高级管理人员

- B 、持有上市公司3%股份的股东的董事、监事、高级管理人员

- C 、上市公司的实际控制人的董事、监事、高级管理人员

- D 、发行人控股的公司的董事、监事、高级管理人员

- 4 【多选题】根据证券法律制度的规定,下列选项中,属于股份有限公司申请股票上市应当符合的条件有( )。

- A 、公司股本总额不少于人民币5000万元

- B 、公司股本总额超过人民币2亿元的,公开发行股份的比例为10%以上

- C 、公司最近3年无重大违法行为,财务会计报告无虚假记载

- D 、公司最近3年无重大违法行为,财务会计报告无虚假记载

- 5 【多选题】根据证券法律制度的规定,下列选项中不属于重大事件的有()。

- A 、上市公司董事会秘书发生变动

- B 、持有公司5%以上股份的股东发生变动

- C 、董事会就发行新股或者其他再融资方案、股权激励方案形成相关决议

- D 、公司营业用主要资产的抵押、出售或者报废一次超过该资产的30%

- 6 【多选题】根据证券法律制度的规定,下列选项关于上市公司收购与非上市公众公司收购异同的表述中,正确的有()。

- A 、非上市公众公司收购中,要求在要约收购期限届满后2个交易日内,收购人应当披露本次要约收购的结果;上市公司收购中,要求要约收购期限届满后3个交易日内,收购人应当公告本次要约收购的结果

- B 、二者均要求:被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并聘请独立财务顾问提出专业意见

- C 、二者均要求:收购人拥有权益的股份达到已发行股份5%时,应当进行权益披露

- D 、非上市公众公司收购中,要求收购人最近2年不得有重大违法行为或者涉嫌有重大违法行为,收购人最近2年不得有严重的证券市场失信行为;上市公司收购中,要求收购人最近3年不得有重大违法行为或者涉嫌有重大违法行为;收购人最近3年不得有严重的证券市场失信行为

- 7 【单选题】根据证券法律制度的规定,下列选项关于证券发行价格的表述中,不正确的是()。

- A 、上市公司公开增发股票的发行价格应不低于公告招股意向书前20个交易日公司股票均价或前一个交易日的均价

- B 、上市公司非公开发行股票的发行价格不得低于定价基准日前20个交易日公司股票均价

- C 、上市公司发行股份购买资产中,发行股份的价格不得低于市场参考价的90%

- D 、非分离交易可转换公司债券中,转股价格应不低于募集说明书公告日前20个交易日该公司股票交易均价和前一交易日的均价

- 8 【多选题】根据证券法律制度的规定,下列选项中不属于重大事件的有()。

- A 、上市公司董事会秘书发生变动

- B 、持有公司5%以上股份的股东发生变动

- C 、董事会就发行新股或者其他再融资方案、股权激励方案形成相关决议

- D 、公司营业用主要资产的抵押、出售或者报废一次超过该资产的30%

- 9 【多选题】根据证券法律制度的规定,下列选项关于上市公司收购与非上市公众公司收购异同的表述中,正确的有()。

- A 、非上市公众公司收购中,要求在要约收购期限届满后2日内,收购人应当披露本次要约收购的结果;上市公司收购中,要求要约收购期限届满后3日内,收购人应当公告本次要约收购的结果

- B 、二者均要求:被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并聘请独立财务顾问提出专业意见

- C 、二者均要求:收购人拥有权益的股份达到已发行股份5%时,应当进行权益披露

- D 、非上市公众公司收购中,要求收购人最近2年不得有重大违法行为或者涉嫌有重大违法行为,收购人最近2年不得有严重的证券市场失信行为;上市公司收购中,要求收购人最近3年不得有重大违法行为或者涉嫌有重大违法行为;收购人最近3年不得有严重的证券市场失信行为

- 10 【单选题】根据证券法律制度的规定,下列选项关于证券发行价格的表述中,不正确的是( )。

- A 、上市公司公开增发股票的发行价格应不低于公告招股意向书前20个交易日公司股票均价或前一个交易日的均价

- B 、上市公司非公开发行股票的发行价格不得低于定价基准日前20个交易日公司股票均价

- C 、上市公司发行股份购买资产中,发行股份的价格不得低于市场参考价的90%

- D 、非分离交易可转换公司债券中,转股价格应不低于募集说明书公告日前20个交易日该公司股票交易均价和前一交易日的均价

热门试题换一换

- 如果注册会计师在实施抽盘程序时,如果发现差异应如何应对?

- 下列关于B事务所主动与A事务所沟通的事项描述中,不恰当的有()。

- 重大错报风险可能随交易事项、期末账户余额和披露的不同而变化。以下相关的说法中,不正确的是( )。

- 王某2012年3月份取得收入7800元,若规定免征额为2000元,采用超额累进税率,应税收入2000元以下的,适用税率为5%;应税收入2000~5000元的,适用税率为10%;应税收入5000~10000元的,适用税率为15%。则王某应纳税额为( )元。

- 乙公司适用的所得税税率为25%,因经营环境变化经董事会和股东大会批准,于2015年1月1日开始对有关会计政策和会计估计作如下变更:(1)所得税的会计处理由应付税款法改为资产负债表债务法。所得税税率预计在未来期间不会发生变化。(2)2015年1月1日对某栋以经营租赁方式租出的办公楼的后续计量由成本模式改为公允价值模式。该办公楼于2015年年初账面价值为10000万元,未发生减值,变更日的公允价值为20000万元。该办公楼在变更日的计税基础与其原账面价值相同。(3)将管理用固定资产的预计使用年限由10年改为8年,折旧方法由年限平均法改为双倍余额递减法。该固定资产原计提折旧额为每年100万元(与税法规定相同),2015年计提的折旧额为300万元。变更日该管理用固定资产的计税基础与其原账面价值相同。(4)发出存货成本的计量由后进先出法改为个别计价法,累积影响数无法确定。乙公司存货2015年年初账面价值为58000万元,计税基础60000万元。下列各项关于乙公司的处理中,属于会计估计变更的是( )。

- 甲、乙公司为某集团内同受母公司控制的两家子公司。甲公司于2017年3月10日自母公司处取得其持有乙公司的80%股权,合并后乙公司仍维持其独立法人资格继续经营。为进行该项企业合并,甲公司发行了8000万股普通股股票(每股面值1元)作为对价,自合并日起能够主导乙公司财务和经营决策。合并日,母公司合并报表层面,乙公司按购买日公允价值持续计量的可辨认净资产账面价值为30000万元,原母公司收购乙公司时在合并报表确认的商誉为1000万元,同日乙公司可辨认净资产的公允价值为38000万元。假定甲、乙公司采用的会计政策和会计期间相同。下列有关甲公司合并乙公司的表述中正确的是( )。

- 张先生出租自有住房全年应该缴纳的个人所得税。

- 该公司当月合计应缴纳的增值税

- B公司向管理人乙主张以其受让C公司的债权抵销所欠炫炫公司债务能否成立?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

QWx5v