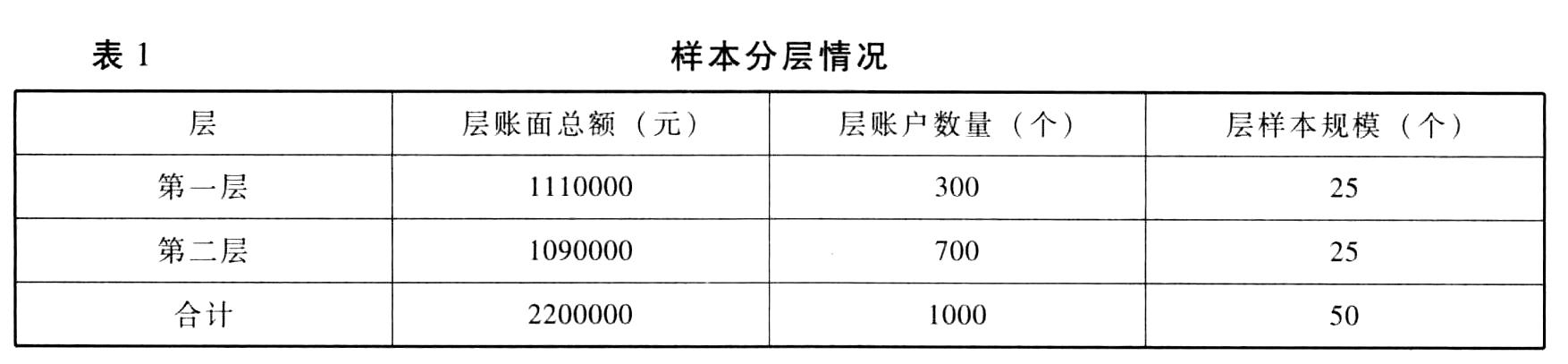

- 单选题审计项目组采用非统计抽样测试甲公司2016年12月31日应收账款账面余额是否高估,应收账款账面审计前金额2200000元,样本个数1000个,设计的样本规模50个,采用系统选样方法选取了50笔业务,并对测试总体进行了分层,资料如表1:

审计项目组函证了50个样本,均收到了回函,样本错报汇总结果如表2:

审计项目组函证了50个样本,均收到了回函,样本错报汇总结果如表2: 审计项目组采用比率法推断了总体错报金额,下列最恰当的是()。

审计项目组采用比率法推断了总体错报金额,下列最恰当的是()。 - A 、69752元

- B 、64372元

- C 、69022元

- D 、63622元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

根据第一层样本错报推断的总体错报为:(5400÷125000)×1110000=47952(元);根据第二层样本错报推断的总体错报为: (700÷35000)×1090000=21800(元)。

合计总体错报金额为69752(47952+21800)(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】在控制测试中运用审计抽样,一般不影响样本规模的因素是()。

- A 、可接受的信赖过度风险

- B 、可容忍偏差率

- C 、预计总体偏差率

- D 、总体变异性

- 2 【单选题】采用非统计抽样方法审计X公司营业收入的准确性认定时,注册会计师发现样本中的主要错报皆因使用了错误的增值税税率。在推断总体错报时,注册会计师最适宜( )。

- A 、采用比率法推断总体错报

- B 、采用差额法推断总体错报

- C 、采用均值法推断总体错报

- D 、将样本错报视同总体错报

- 3 【单选题】控制测试中运用审计抽样,下列因素中,与样本规模同向变动的是( )。

- A 、可接受的抽样风险

- B 、可容忍误差

- C 、预计总体偏差

- D 、总体变异性

- 4 【单选题】在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是 ( )。

- A 、单据丢失

- B 、单据无效

- C 、单据未使用

- D 、单据不适用

- 5 【多选题】在控制测试中运用审计抽样时,下列影响因素中,与样本规模呈反向变动的有( )。

- A 、总体变异性

- B 、预计总体偏差率

- C 、可接受的信赖过度风险

- D 、可容忍偏差率

- 6 【单选题】在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是( )。

- A 、单据丢失

- B 、单据不适用

- C 、单据无效

- D 、单据未使用

- 7 【单选题】在运用审计抽样实施细节测试时,下列情形中,对总体进行分层可以提高抽样效率的是( )。

- A 、总体规模较大

- B 、预计总体错报较高

- C 、总体变异性较大

- D 、误拒风险较高

- 8 【多选题】在控制测试中运用审计抽样时,下列影响因素中,与样本规模呈反向变动的有( )。

- A 、总体变异性

- B 、预计总体偏差率

- C 、可接受的信赖过度风险

- D 、可容忍偏差率

- 9 【单选题】在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是()。

- A 、单据丢失

- B 、单据不适用

- C 、单据无效

- D 、单据未使用

- 10 【单选题】在运用审计抽样实施控制测试时,下列各项因素中,不影响样本规模的是( )。

- A 、控制的类型

- B 、可容忍偏差率

- C 、控制运行的相关期间的长短

- D 、选取样本的方法

热门试题换一换

- 与由信用管理部门批准赊销这一控制政策相关的认定是()。

- 下列关于传统杜邦分析体系的表述中,不正确的有()。

- 某电子企业2011年4月签订以下合同:(1)与某工厂签订加工承揽合同,受托加工一批专用电子部件。合同规定,工厂(委托方)提供价值70万元的原材料,电子企业(受托方)提供价值15万元的辅助材料,另收加工费20万元。(2)与铁路部门签订运输保管合同,所载运输费及保管费共计2万元。(3)与某开发公司签订技术转让合同,规定按开发产品销售收入的2%提取转让收入,每季度结算一次。(4)与某农机站签订租赁合同,将本企业3台闲置设备出租,总价值21万元,租期1年,每年每台租金2万元。(5)与广告公司签订广告制作合同1份,分别记载加工费3万元,广告公司提供的原材料7万元。要求:请计算该电子企业2011年4月共缴印花税税额。

- 某居民企业2014年度取得生产经营收入总额2800万元,发生销售成本2000万元、财务费用150万元、管理费用400万元(其中含业务招待费15万元,未包含相关税金及附加),上缴增值税60万元、消费税140万元、城市维护建设税14万元、教育费附加6万元,“营业外支出”账户中列支被工商行政管理部门罚款7万元、通过公益性社会团体向贫困地区捐赠10万元。该企业在计算2014年度应纳税所得额时,准许扣除的公益、救济性捐赠的金额是()万元。

- 下列有关无效民事行为与可撤销民事行为的联系和区别的表述中,正确的有( )。

- 下列情况中,适合采用差异化战略的有( )。

- 甲银行能否将尚未得到清偿的14万元向管理人申报破产债权?并说明理由。

- (本题涉及的考点 2017 年教材已经删除)甲公司和乙公司是两家规模相当、产品类似、设在同一地区的小型日化生产企业,属于竞争对手。两家公司都依靠银行借款缓解成长期现金短缺问题,但都因规模小,所以只能以较高利率取得银行借款。2011 年,甲公司和乙公司完成了企业合并,共同组成了一家全新的公司,即丙公司。丙公司凭借企业合并后的规模,经与银行谈判成功签订了较低利率的长期借款合同。同样,丙公司因规模扩大在与供应商的谈判中降低了采购成本。下列各项中,属于甲公司和乙公司企业合并体现出的协同效应有( )。

- 甲公司按照年度净利润的10%提取盈余公积,2×18年1月1日,甲公司股东权益总额为20000万元,其中普通股股本10000万元(10000万股),资本公积6000万元,盈余公积1000万元,未分配利润3000万元。2×18年5月6日甲公司实施完毕经股东大会通过的分配方案,包括以2×17年12月31日的股本总额为基数,以资本公积转增股本每10股普通股转增2股,每股面值1元,以及每10股派发1元的现金股利。2×18年甲公司实现净利润8000万元,2×18年12月31日甲公司资产负债表下列项目计算正确的有()。

- 利用套期保值原理,计算套期保值比率和每份看涨期权的价值。

亿题库—让考试变得更简单

已有600万用户下载

QWegg