- 简答题 甲上市公司的生产线由专利权X、设备Y以及设备Z组成,专门用于生产产品W。该生产线于2001年1月投产,至2007年12月31日已连续生产7年,甲公司按照不同的生产线进行管理,产品W存在活跃市场。生产线生产的产品W,经包装机H进行外包装后对外出售。 (5)编制甲公司2007年12月31日计提资产减值准备的会计分录。(答案中的金额以万元表示)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)专利权X、设备Y以及设备Z组成的生产线构成资产组。因为该生产线可以产生独立于其他资产或者资产组的现金流入(W产品的销售收入减去内部结算包装费——产品W存在活跃市场,且产品包装后对外出售),并且属于可认定的最小资产组合(X、Y、Z都是专门用于生产产品W的,难以分别对单项资产的可收回金额进行估计),同时甲公司按照不同的生产线对其进行管理,专利权X、设备Y及设备Z组成的生产线构成资产组。

H包装机不应包括在该资产组中,应考虑独立计提减值。因为H包装机在用于本公司产品的包装时,按照市场价格结算包装费;还承接其他企业产品外包装业务,收取包装费,可产生独立的现金流入。

(2)与生产产品W相关的资产组未来每一期现金流量

2008年现金流量=1 200-20-600-180-100=300(万元)

2009年现金流量=1 100+20-100-550-160-160=150(万元)

2010年现金流量=720+100-460-140-120=100(万元)

2007年12月31日预计未来现金流量现值=300×0.9524+150×0.9070+100×0.8638=508.15(万元)

(3)H包装机的可收回金额

公允价值减去处置费用后的净额=62-2=60(万元),未来现金流量现值为63万元,所以,H包装机的可收回金额为63万元。

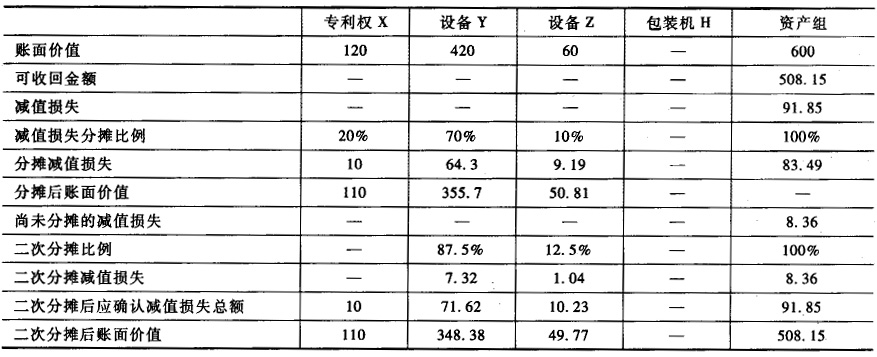

(4)资产组减值测试表

(5)借:资产减值损失—专利权X 10

—设备Y 71.62

—设备Z 10.23

贷:无形资产减值准备—专利权X 10

固定资产减值准备—设备Y 71.62

—设备Z 10.23

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】 甲企业为上市公司,主要从事机械设备的生产和销售。在2009年年末存在以下事项: 根据上述材料,逐笔分析。先判断(1)至(6)笔事项中是否需要进行确认和在附注中进行披露,若需要确认,则计算相应金额或作出会计分录。(答案中的金额单位用万元表示)

- 2 【单选题】甲公司以一台生产设备和一项专利权与乙公司的一台机床进行非货币性资产交换。甲公司换出生产设备的账面原值为1 000万元,累计折旧额为250万元,公允价值为780万元;换出专利权的账面原值为120万元,累计摊销额为24万元,公允价值为100万元。乙公司换出机床的账面原值为1 500万元,累计折旧额为750万元,计提减值准备为32万元,公允价值为700万元。甲公司另向乙公司收取银行存款180万元作为补价。假定该非货币性资产交换不具有商业实质,不考虑增值税等其他因素,甲公司换入乙公司机床的入账价值为()万元。

- A 、538

- B 、666

- C 、700

- D 、718

- 3 【单选题】甲公司有一条生产线由A、B、C、D四台设备组成,这四台设备无法单独使用,不能单独产生现金流量,因此作为一个资产组来管理。2008年末对该资产组进行减值测试,资产组的账面价值为300万元,其中A、B、C、D设备的账面价值分别为80万元、70万元、50万元、100万元。A设备的公允价值减去处置费用后净额为71万元,无法获知其未来现金流量现值;其他三台设备无法获取其可收回金额。甲公司确定该资产组的公允价值减去处置费用后的净额为225万元,预计未来现金流量的现值为175万元。则A设备应承担的损失额为()万元。

- A 、20

- B 、9

- C 、18

- D 、10

- 4 【单选题】甲公司有一条生产线由A、B、C、D四台设备组成,这四台设备无法单独使用,不能单独产生现金流量,因此作为一个资产组来管理。2008年末对该资产组进行减值测试,资产组的账面价值为300万元,其中A、B、C、D设备的账面价值分别为80万元、70万元、50万元、100万元。A设备的公允价值减去处置费用后净额为71万元,无法获知其未来现金流量现值;其他三台设备无法获取其可收回金额。甲公司确定该资产组的公允价值减去处置费用后的净额为225万元,预计未来现金流量的现值为175万元。则A设备应承担的损失额为( )万元。

- A 、20

- B 、9

- C 、18

- D 、10

- 5 【简答题】 甲上市公司(以下简称甲公司)由专利权X、设备Y以及设备Z组成的生产线,专门用于生产产品W。该生产线于2001年1月投产,至2007年12月31日已连续生产7年。甲公司按照不同的生产线进行管理,产品W存在活跃市场。生产线生产的产品W,经包装机H进行外包装后对外出售。 (答案中的金额单位用万元表示,计算结果保留两位小数)

- 6 【多选题】甲公司向乙公司订购了一套生产设备,双方签订的买卖合同中对设备的型号、规格、质量等做了明确约定,但未约定质量检验期间。甲公司收到设备后,因故一直未使用,亦未支付剩余货款。收到货物两年后,甲公司才开始使用该设备,却发现该设备的质量与合同约定不符。当乙公司要求甲公司支付剩余货款时,甲公司以设备质量不合格为由拒绝,并要求乙公司承担违约责任。下列关于甲公司权利义务的表达中,符合合同法律制度的规定有( )。

- A 、因未在法定期间内提出质量异议,甲公司应当向乙公司支付剩余货款

- B 、虽未在法定期间提出质量异议,但因设备存在质量问题,甲公司有权拒付剩余货款

- C 、因设备质量不合格,甲公司有权要求乙公司承担违约责任

- D 、因未在法定期间内提出质量异议,甲公司无权要求乙公司承担违约责任

- 7 【多选题】甲公司向乙公司订购了一套生产设备,双方签订的买卖合同中对设备的型号、规格、质量等做了明确约定,但未约定质量检验期间。甲公司收到设备后,因故一直未使用,亦未支付剩余货款。收到货物两年后,甲公司才开始使用该设备,却发现该设备的质量与合同约定不符。当乙公司要求甲公司支付剩余货款时,甲公司以设备质量不合格为由拒绝,并要求乙公司承担违约责任。下列关于甲公司权利义务的表达中,符合合同法律制度规定的有()。

- A 、因未在法定期间内提出质量异议,甲公司应当向乙公司支付剩余货款

- B 、虽未在法定期间内提出质量异议,但因设备存在质量问题,甲公司有权拒付剩余货款

- C 、因设备质量不合格,甲公司有权要求乙公司承担违约责任

- D 、因未在法定期间内提出质量异议,甲公司无权要求乙公司承担违约责任

- 8 【多选题】甲公司向乙公司订购了一套生产设备,双方签订的买卖合同中对设备的型号、规格、质量等做了明确约定,但未约定质量检验期间。甲公司收到设备后,因故一直未使用,亦未支付剩余货款。收到货物两年后,甲公司才开始使用该设备,却发现该设备的质量与合同约定不符。当乙公司要求甲公司支付剩余货款时,甲公司以设备质量不合格为由拒绝,并要求乙公司承担违约责任。下列关于甲公司权利义务的表达中,符合合同法律制度的规定有()。

- A 、因未在法定期间内提出质量异议,甲公司应当向乙公司支付剩余货款

- B 、虽未在法定期间提出质量异议,但因设备存在质量问题,甲公司有权拒付剩余货款

- C 、因设备质量不合格,甲公司有权要求乙公司承担违约责任

- D 、因未在法定期间内提出质量异议,甲公司无权要求乙公司承担违约责任

- 9 【单选题】甲公司向乙公司订购一台生产设备,乙公司委托其控股的丙公司生产该设备并交付给甲公司。甲公司在使用该设备时发现存在严重的质量问题。根据合同法律制度的规定,下列关于甲公司权利的表述中,正确的是()。

- A 、甲公司有权请求乙公司承担违约责任

- B 、甲公司有权请求丙公司承担违约责任

- C 、甲公司有权请求乙、丙公司连带承担违约责任

- D 、甲公司有权请求乙、丙公司按照责任大小按份承担违约责任

- 10 【计算分析题】目前市场上出现新的生产设备,企业打算替换现有生产设备,预计使用新生产设备后单位变动成本降低为600元,而固定成本增加为2300万元,如果预计未来销售量为60000台,判断企业是否应该更新现有设备?

热门试题换一换

- 某中外合资经营企业发生的下列事项中,不一定造成该企业解散的是( )。

- 下列关于流动资产投资战略的影响因素的表述中,正确的是( )。

- 对于包括在商品售价范围内可区分的服务费,下列说法中正确的是()。

- 计算最佳现金持有量;

- 甲公司是一家健身器材销售公司,2010年1月1日,甲公司向乙公司销售10000件健身器材,单位销售价格为1000元,单位成本为800元,开出的增值税专用发票上注明的销售价格为10000000元,增值税税额为1700000元。协议约定,乙公司应于2月1日之前支付货款,在6月30日之前有权退还健身器材。健身器材已经发出,款项尚未收到。假定甲公司根据过去的经验,估计该批健身器材退货率约为10%。健身器材发出时纳税义务已经发生,实际发生销售退回时有关的增值税额允许冲减。 (答案中的金额单位用万元表示)

- 小凡年满10周岁,精神健康,智力正常。他在学校门口的文具店看中一块橡皮,定价2元,于是用自己的零用钱将其买下,下列关于小凡购买橡皮行为效力的表述中,正确的是()。

- 编制2018年6月30日调整退货比率的会计分录。

- 企业在向客户转让商品的同时,需要向客户或第三方支付对价的,应将该应付对价冲减交易价格。( )

亿题库—让考试变得更简单

已有600万用户下载

Pq4oy