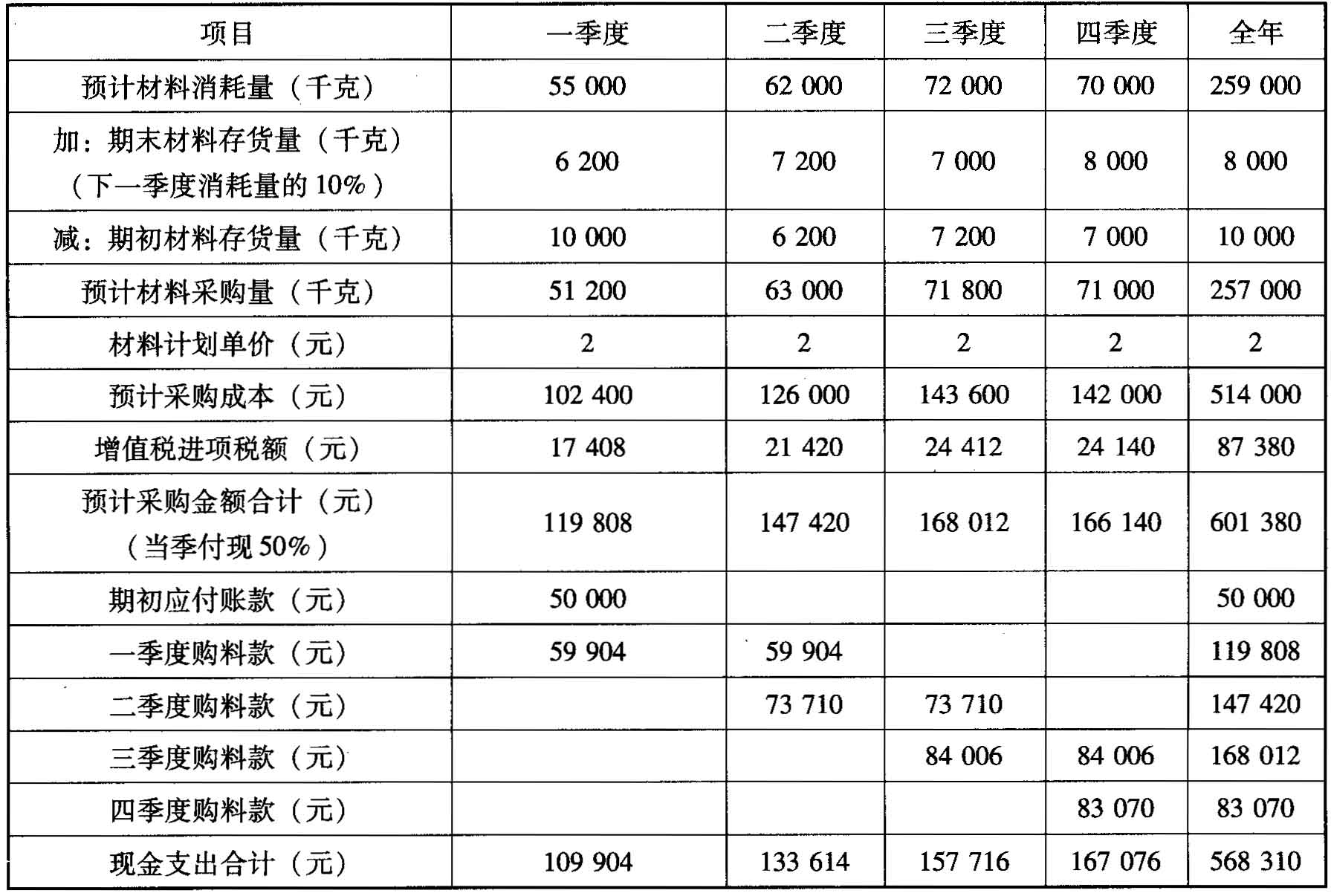

- 简答题某企业根据销售预测,对某种产品2012年各季度的销售量作出如下预计。(2)若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10 000千克,年末材料存量为8 000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。期初应付账款为50 000元,企业适用的增值税率为17%。请编制直接材料预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(2)2012年某产品直接材料预算

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】资料一:A公司根据销售预测,对某产品2012年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,每个季度的期末结存量,应为下一季度预计销售量的10%[该条件仅适用于第(1)问],若年初结存量为750件[该条件仅适用于第(1)问],年末结存量为600件[该条件仅适用于第(1)问],单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元。

- 2 【简答题】资料一:A公司根据销售预测,对某产品2012年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,每个季度的期末结存量,应为下一季度预计销售量的10%[该条件仅适用于第(1)问],若年初结存量为750件[该条件仅适用于第(1)问],年末结存量为600件[该条件仅适用于第(1)问],单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元。

- 3 【简答题】某企业根据销售预测,对某种产品2012年各季度的销售量作出如下预计。(1)根据以上资料编制2012年该企业该种产品的生产预算、材料消耗预算和直接人工预算。

- 4 【简答题】某企业根据销售预测,对某种产品2012年各季度的销售量做出如下预计:2012年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2012年年初和2012年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。(1)根据以上资料编制2012年该企业该种产品的生产预算、材料消耗预算和直接人工预算。

- 5 【简答题】某企业根据销售预测,对某种产品2012年各季度的销售量做出如下预计:2012年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2012年年初和2012年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。(2)若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10000千克,年末材料存量为8000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。期初应付账款为50000元,企业适用的增值税率为17%。请编制直接材料预算。

- 6 【单选题】甲企业只生产销售一种产品,2016年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为5000元。如果甲企业要求2017年度的利润总额较上年度增长12%,在其他条件不变的情况下,下列单项措施的实施即可达到利润增长目标的是()。

- A 、销售数量增加1%

- B 、销售单价提高0.5%

- C 、固定成本总额降低2%

- D 、单位变动成本降低1%

- 7 【多选题】某公司生产销售甲、乙、丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,产品销量比取整数,下列表述正确的有()。

- A 、联合保本量1750件

- B 、甲产品保本量8750件

- C 、乙产品保本量3381件

- D 、丙产品保本量2254件

- 8 【单选题】A企业销售某种产品,按照国家有关规定,该产品适用增值税先征后返政策,即先按照规定征收增值税,然后返还企业其缴纳增值税税额的30%。2015年7月,该企业实际缴纳增值税100万元,收到返还的增值税为30万元。下列关于A企业实际收到返还的增值税的处理正确的是( )。

- A 、冲减应交增值税30万元

- B 、确认递延收益30万元

- C 、冲减营业外支出30万元

- D 、确认营业外收入30万元

- 9 【多选题】某公司生产销售A、B、C三种产品,销售单价分别为20元、25元、10元;预计销售量分别为3000件、2000件、1500件;预计各产品的单位变动成本分别为12元、14元、8元;预计固定成本总额为245万元。按联合单位法(产品销量比为A:B:C=6:4:3)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

- A 、联合单价为250元

- B 、联合单位销售量为500件

- C 、联合保本量为2.5万件

- D 、A产品的保本销售额为300万元

- 10 【多选题】某公司生产销售A、B、C三种产品,销售单价分别为20元、24元、18元;预计销售量分别为1500件、2000件、1000件;预计各产品的单位变动成本分别为12元、14元、10元;预计固定成本总额为170万元。按分算法(按边际贡献的比重分配)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

- A 、A产品的边际贡献比重为0.3

- B 、分配给A产品的固定成本为51万元

- C 、A产品的保本量为63750件

- D 、A产品的保本额为127.5万元

热门试题换一换

- 上市公司收购行为完成后,下列情形符合法律规定的有( )。

- 编制2011年10月6日收到甲公司现金捐赠的会计分录。

- 张某向李某背书转让面额为10万元的汇票作为购买房屋的价款,李某接受汇票后背书转让给第三人。如果张某与李某之间的房屋买卖合同被协议解除,则张某可以行使的权利为()。

- 甲为某普通合伙企业的合伙人,该合伙企业经营手机销售业务。甲拟再设立一家经营手机销售业务的个人独资企业。下列关于甲能否设立该个人独资企业的表述中,符合《合伙企业法》规定的是()。

- 国有独资公司中由职工代表出任的董事,由履行出资人职责的机构任免。()

- 某批发兼零售的居民企业,2012年自行申报营业收入总额350万元,成本费用总额370万元,当年亏损20万元,经税务机关审核,该企业申报的收入总额无法核实,成本费用核算正确。假定对该企业采取核定征收企业所得税,应税所得率为8%,该居民企业2012年度应缴纳企业所得税是( )万元。

- 根据公司法律制度的规定,有限公司股东有权查阅、复制的事项有( )。

- 根据企业所得税法律制度的规定,企业的下列收入中,属于不征税收入范围的是( )。

亿题库—让考试变得更简单

已有600万用户下载

OqZ3