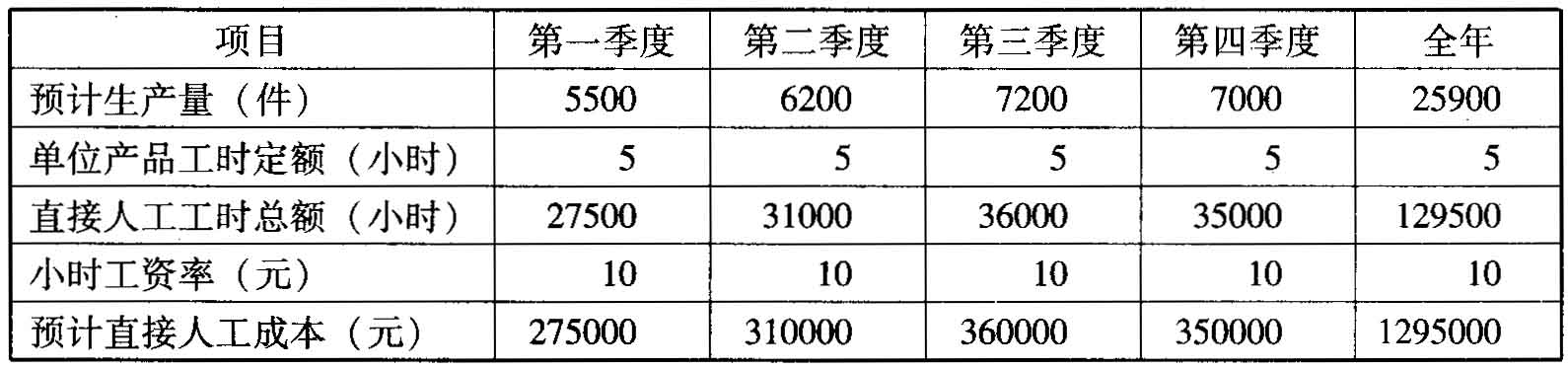

- 简答题某企业根据销售预测,对某种产品2012年各季度的销售量做出如下预计:2012年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2012年年初和2012年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。(1)根据以上资料编制2012年该企业该种产品的生产预算、材料消耗预算和直接人工预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)2012年某产品生产预算和材料消耗预算。

2012年某产品直接人工预算。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】资料一:A公司根据销售预测,对某产品2012年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,每个季度的期末结存量,应为下一季度预计销售量的10%[该条件仅适用于第(1)问],若年初结存量为750件[该条件仅适用于第(1)问],年末结存量为600件[该条件仅适用于第(1)问],单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元。

- 2 【简答题】资料一:A公司根据销售预测,对某产品2012年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,每个季度的期末结存量,应为下一季度预计销售量的10%[该条件仅适用于第(1)问],若年初结存量为750件[该条件仅适用于第(1)问],年末结存量为600件[该条件仅适用于第(1)问],单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元。

- 3 【简答题】某企业根据销售预测,对某种产品2012年各季度的销售量作出如下预计。(1)根据以上资料编制2012年该企业该种产品的生产预算、材料消耗预算和直接人工预算。

- 4 【简答题】某企业根据销售预测,对某种产品2012年各季度的销售量作出如下预计。(2)若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10 000千克,年末材料存量为8 000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。期初应付账款为50 000元,企业适用的增值税率为17%。请编制直接材料预算。

- 5 【简答题】某企业根据销售预测,对某种产品2012年各季度的销售量做出如下预计:2012年各季度销售量依次分别为5000件、6000件、7000件、8000件。每季度产成品期末存量为下季度销售量的20%;2012年年初和2012年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。(2)若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10000千克,年末材料存量为8000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。期初应付账款为50000元,企业适用的增值税率为17%。请编制直接材料预算。

- 6 【单选题】甲企业只生产销售一种产品,2016年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为5000元。如果甲企业要求2017年度的利润总额较上年度增长12%,在其他条件不变的情况下,下列单项措施的实施即可达到利润增长目标的是()。

- A 、销售数量增加1%

- B 、销售单价提高0.5%

- C 、固定成本总额降低2%

- D 、单位变动成本降低1%

- 7 【多选题】某公司生产销售甲、乙、丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,产品销量比取整数,下列表述正确的有()。

- A 、联合保本量1750件

- B 、甲产品保本量8750件

- C 、乙产品保本量3381件

- D 、丙产品保本量2254件

- 8 【单选题】A企业销售某种产品,按照国家有关规定,该产品适用增值税先征后返政策,即先按照规定征收增值税,然后返还企业其缴纳增值税税额的30%。2015年7月,该企业实际缴纳增值税100万元,收到返还的增值税为30万元。下列关于A企业实际收到返还的增值税的处理正确的是( )。

- A 、冲减应交增值税30万元

- B 、确认递延收益30万元

- C 、冲减营业外支出30万元

- D 、确认营业外收入30万元

- 9 【多选题】某公司生产销售A、B、C三种产品,销售单价分别为20元、25元、10元;预计销售量分别为3000件、2000件、1500件;预计各产品的单位变动成本分别为12元、14元、8元;预计固定成本总额为245万元。按联合单位法(产品销量比为A:B:C=6:4:3)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

- A 、联合单价为250元

- B 、联合单位销售量为500件

- C 、联合保本量为2.5万件

- D 、A产品的保本销售额为300万元

- 10 【多选题】某公司生产销售A、B、C三种产品,销售单价分别为20元、24元、18元;预计销售量分别为1500件、2000件、1000件;预计各产品的单位变动成本分别为12元、14元、10元;预计固定成本总额为170万元。按分算法(按边际贡献的比重分配)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

- A 、A产品的边际贡献比重为0.3

- B 、分配给A产品的固定成本为51万元

- C 、A产品的保本量为63750件

- D 、A产品的保本额为127.5万元

热门试题换一换

- 根据外资企业法律制度的规定,外资企业的下列事项中,必须向工商行政管理机关办理变更登记手续的有( )。

- 下列各项中,属于现金预算中现金支出的有( )。

- 甲公司与乙公司订立一份合同。在合同有效期限内,甲公司与丙公司合并成立为丁公司。该合同的法律后果是( )。

- 某合伙企业欠甲到期借款3万元,该合伙企业的合伙人乙亦欠甲到期借款2万元;甲向该合伙企业购买了一批产品,应付货款5万元。根据合伙企业法律制度的规定,下列表述中,正确的是( )。

- 在确定能否控制被投资单位时,应当考虑企业和其他企业持有的被投资单位当期的可转换公司债券、当期可执行的认股权证等潜在表决权因素。()

- 公允价值模式计量的投资性房地产转为存货,公允价值与账面价值之间的贷方差额应记入“其他综合收益”科目。()

- 甲公司在实施对乙上市公司收购行为过程中,下列与甲公司构成一致行动人的有()。

- 甲向乙发出要约,乙于3月8日发出承诺信函,3月10日承诺信函寄至甲,但甲的法定代表人当日去赈灾,3月11日才知悉该函内容,遂于3月12日致函告知乙收到承诺,该承诺的生效时间是()。

- 并购一方当事人可以向商务部和国家工商行政管理总局申请审查豁免的有( )。

- 在不考虑筹款限制的前提下,下列筹资方式中个别资本成本最高的通常是( )。

- 企业持有一定数量的现金主要是基于交易性需求、预防性需求和投资性需求。( )

- 甲公司2008年每股净利润为4元,每股股利为1元,利润分配之后留存收益增加了3 000万元,年末利润分配之后的资产账面价值为10 000万元,每股净资产为6元,则资产负债率为( )。

亿题库—让考试变得更简单

已有600万用户下载

3xlj