- 计算分析题

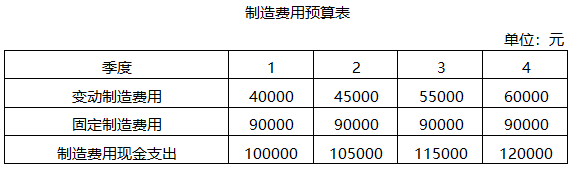

题干:C公司只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如下表所示:说明:上表中“*”表示省略的数据。资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表所示:说明:上表中“*”表示省略的数据。资料三:预计公司的年变动制造费用预算总额为200000元,年预算工时为40000小时,其中第1季度工时为8000小时,第2季度工时为9000小时,第3季度工时为11000小时,第4季度工时为12000小时,年固定制造费用总额为360000元,其中折旧费用为120000元。

题目:根据资料三计算预算的变动制造费用分配率,并编制制造费用预算表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案变动制造费用分配率=200000/40000=5(元/小时)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】制造费用预算分为变动制造费用和固定制造费用两部分,变动制造费用和固定制造费用均以生产预算为基础来编制。( )

- A 、正确

- B 、错误

- 2 【简答题】(5)计算变动制造费用耗费差异和效率差异;

- 3 【判断题】制造费用预算分为变动制造费用和固定制造费用两部分,变动制造费用和固定制造费用均以生产预算为基础来编制。 ( )

- A 、正确

- B 、错误

- 4 【简答题】(5)计算变动制造费用耗费差异和效率差异;

- 5 【综合题(主观)】计算变动制造费用效率差异、变动制造费用耗费差异、变动制造费用成本差异;

- 6 【综合题(主观)】计算甲产品变动制造费用的耗费差异与效率差异;

- 7 【计算分析题】计算M产品的变动制造费用耗费差异。

- 8 【计算分析题】计算变动制造费用耗费差异和效率差异;

- 9 【综合题(主观)】计算变动制造费用效率差异、变动制造费用耗费差异、变动制造费用成本差异;

- 10 【计算分析题】根据资料三计算预算的变动制造费用分配率,并编制制造费用预算表。 制造费用预算表 单位:元

热门试题换一换

- 采用现行汇率法对外币报表项目进行折算时,按照历史汇率折算的会计报表项目是( )。

- 增值作业是指那些顾客认为可以增加其购买的产品或服务的有用性,有必要保留在企业中的作业,一项作业必须同时满足下列条件才可断定为增值作业( )。

- 下列关于投资性房地产进行初始计量的会计处理中,表述正确的有()。

- 某投资企业于2013年1月1日取得对联营企业30%的股权,取得投资时被投资单位的固定资产公允价值为600万元,账面价值为300万元,固定资产的预计尚可使用年限为10年,净残值为零,按照年限平均法计提折旧。被投资单位2013年度利润表中净利润为1 000万元。被投资单位2013年10月5日向投资企业销售商品一批,售价为60万元,成本为40万元,至2013年12月31日,投资单位上述商品50%尚未出售。假设不考虑所得税的影响,投资企业按权益法核算2013年应确认的投资收益为()万元。

- 战略投资者的基本要求不包括( )。

- 编制甲公司上述业务相关的会计分录。

- 甲公司2015年财务报告于2016年3月20日经董事会批准对外报出,在2016年发生的下列事项中,不考虑其他因素,应当作为2015年度资产负债表日后调整事项的有()。

- 董事会作出解聘甲公司总经理的决定是否符合法律规定?简要说明理由。

- C公司是否取得了票据权利?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

OOMYQ