- 综合题(主观)

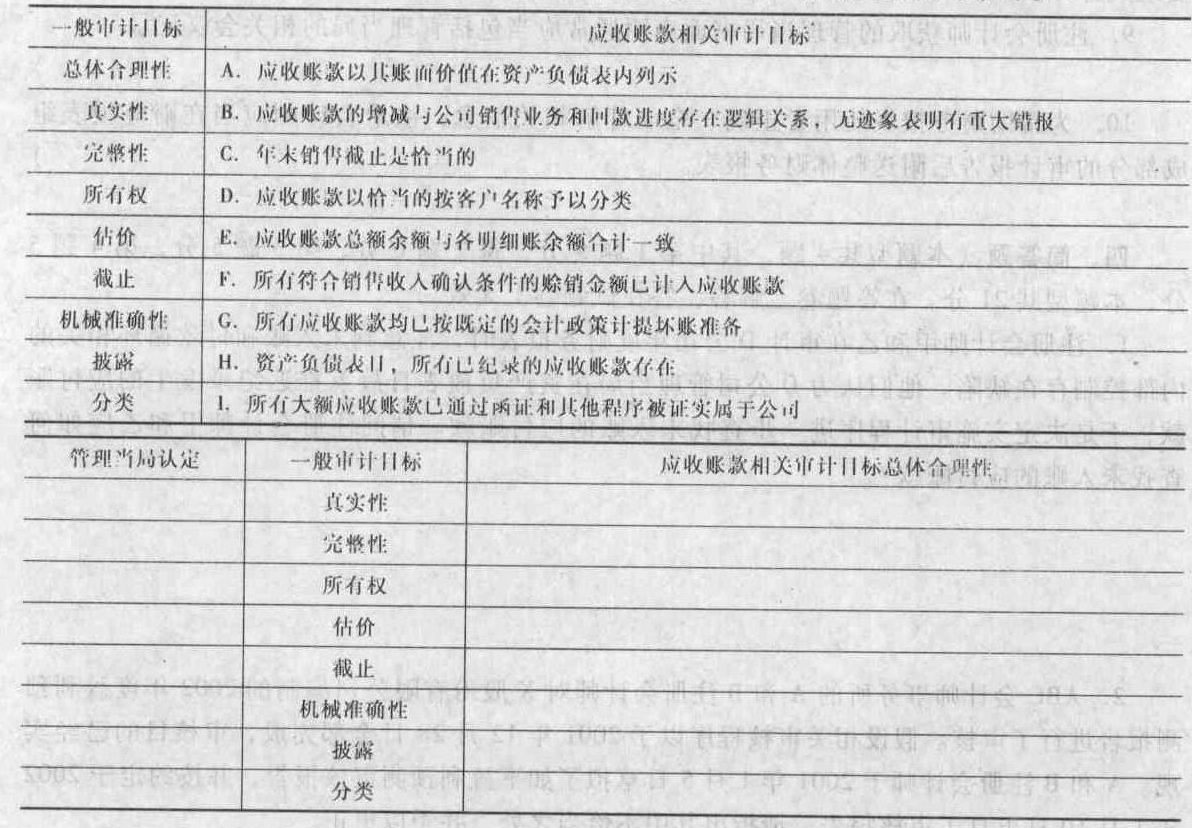

题干:在财务报表审计中,注册会计师根据识别财务报表项目相关认定的重大错报风险,确定一项或多项审计目标,通过设计和实施审计程序获取充分、适当的审计证据,以形成审计结论,实现审计目标。[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-024-002.jpg]

题目:请根据以上认定理论,请根据表1“财务报表项目、相关认定及具体审计目标”资料,填写表2中的(A、B、C、D、E、F)最适合的一项实质性程序。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案表2中的最适合的一项实质性程序如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】根据规定,招股说明书中引用的财务报表有效期限是( )。

- A 、最近一期截止日后1个月内

- B 、最近一期截止日后2个月内

- C 、最近一期截止日后3个月内

- D 、最近一期截止日后6个月内

- 2 【综合题(主观)】 注册会计师在对财务报表审计时,决定根据管理层的认定确定存货项目的具体审计目标,并选择相应的具体审计程序以保证审计目标的实现。要求:假定下列表格中的具体审计目标已经被注册会计师选定,注册会计师应当确定的与各具体审计目标最相关的管理层的认定和最恰当的审计程序(根据提供的审计程序,分别选择一项,并将选择结果的编号填入给定的表格中。对每项审计程序,可以选择一次、多次或不选)分别是什么?(1)查阅所有权证书、购货合同、结算单和保险单;(2)检查应收账款账龄分析表、评估计提的坏账准备是否充足;(3)检查销售业务记录并与会计科目表核对;(4)检查发货单和销售发票的编号以及销售明细账;(5)实施存货监盘程序;(6)比较上一年度最后几天和下一年度最初几天的发货单日期与记账日期; (7)比较价格清单与发票上的价格、发货单与销售订购单上的数量是否一致,重新计算发票上的金额。 管理层认定 具体审计目标 审计程序 资产负债表列示的存货存在 销售收入包括了所有已发货的交易 应收账款反映的销售业务是否基于正确的价格和数量,计算是否准确 销售业务记录在恰当的期间 资产负债表中的固定资产确实为公司拥有 以净值记录应收款项

- 3 【单选题】根据风险导向审计方法对财务报表审计的要求,以下对审计测试流程的观点中不能认同的是()。

- A 、在对被审计单位连续多年审计的情况下注册会计师可以不再了解该单位及其环境

- B 、注册会计师在审计的所有阶段都需要实施风险评估程序以识别、评估重大错报风险

- C 、注册会计师针对识别和评估的重大错报风险设计和实施进一步审计程序

- D 、不论识别和评估的重大错报风险如何,注册会计师对所有重大交易、账户余额和披露实施实质性程序是必不可少的

- 4 【综合题(主观)】请根据认定、一般审计目标和报表项目具体审计目标的相互关系,在答题卷所附表格的适当位置填列:(1)与一般审计目标正确对应的被审计单位管理当局认定;(2)与一般审计目标正确对应的应收账款各相关审计目标的英文大写字母。

- 5 【综合题(主观)】根据资料(3),①计算甲公司个别财务报表中确认的对D公司长期股权投资的金额;②计算甲公司合并财务报表中应确认的对D公司商誉的金额;③计算2014年12月31日甲公司合并财务报表中应确认的对D公司投资收益的金额。

- 6 【单选题】根据公开财务报表的未经调整的经济利润和总资产计算的经济增加值是()。

- A 、特殊的经济增加值

- B 、披露的经济增加值

- C 、基本的经济增加值

- D 、真实的经济增加值

- 7 【计算分析题】根据资料(2),计算甲公司个别财务报表中因上述资产、负债产生的汇兑收益。

- 8 【单选题】根据公开财务报表的未经调整的经营利润和总资产计算的经济增加值是( )。

- A 、披露的经济增加值

- B 、特殊的经济增加值

- C 、真实的经济增加值

- D 、基本经济增加值

- 9 【综合题(主观)】根据资料(1),判断甲公司合并财务报表中该股权激励计划的类型,并说明理由。

- 10 【简答题】根据以上未经审计的财务报表信息,运用分析程序分析重大错报风险,请计算以下比率:2018年存货周转率;2018年销售毛利率。

热门试题换一换

- 下列各项中,符合印花税有关规定的有()。

- 上市公司和公司债券上市交易的公司,应当在每一会计年度的(),向国务院证券监督管理机构和证券交易所报送中期报告,并予公告。

- 注册会计师在对昌盛公司2011年度财务报表进行审计时,通过分析程序对昌盛公司固定资产进行审计,发现本年度固定资产比上年度有显著增长。昌盛公司账簿记录本年新增固定资产为:(1)根据经营需要,融资租入大型设备一台;(2)自建办公楼完工转入固定资产。根据上述情况请回答:(1)根据昌盛公司的情况,注册会计师应将哪些方面作为审计重点领域?(2)对昌盛公司固定资产进行审计时的分析程序是否为必需的?为什么?(3)为证实融资租入固定资产的真实性,注册会计师应实施哪些审计程序?(4)为证实自建办公楼的所有权,注册会计师应实施哪些审计程序?(5)为检查是否存在未作账务处理的固定资产减少业务,注册会计师应实施哪些审计程序?

- 产品成本计算不定期,一般也不存在完工产品与在产品之间费用分配问题的成本计算方法是( )。

- 假设公司目前处于除存在所得税外,其余满足完美资本市场假设前提的资本市场中,要求判断所得税是否影响了资本市场的均衡。

- 下列关于管理层的责任的说法中,错误的有( )。

- 计算不考虑期权的项目净现值,(计算过程和结果填入下列表格);

- 针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 某汽车制造厂将排量为2.0升的自产A型汽车4辆转作本厂固定资产,3辆对外抵偿债务,3辆奖励给本厂优秀员エ。本厂同类A型汽车对外不含增值税销售价格为190000元/辆。该汽车制造厂应纳车辆购置税( )元。

- 位于县城的甲实木地板厂为增值税一般纳税人,2020年12月向农民收购原木30吨,收购凭证上注明收购价款42万元,直接将其运往位于市区的乙企业委托加工成未上漆的素板,支付不含税运费2万元,取得运输公司开具的增值税专用发票,另支付给乙企业不含税加工费9万元,取得乙企业开具的增值税专用发票。当月乙企业加工完毕,甲收回后领用60%继续生产高级实木地板,当月生产高级实木地板1800箱,销售1400箱,取得不含税销售额400万元,另将剩余的400箱用于本厂职工食堂的装修。已知乙企业无同类素板的销售价格,实木地板的消费税税率为5%,则关于上述业务的税务处理,下列说法正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

O4MBP