- 单选题

题干:甲公司对乙公司进行非同一控制下的企业合并,且按照税法规定该项合并为应税合并,所得税率为25%。该项业务的相关资料如下:(1)甲公司于2010年1月2日取得乙公司80%股权,成本为43000万元,购买日乙公司可辨认净资产公允价值总额为49000万元(股本10000万元、资本公积19000万元、盈余公积2000万元、未分配利润18000万元)。(2)乙公司2010年1月2日至2011年12月31日实现净利润为10000万元,其他综合收益增加1000万元。(3)2012年1月2日,甲公司将其持有的对乙公司20%的股权对外出售,取得价款13000万元。(4)该项交易后,甲公司持有乙公司60%的股权,仍能够控制乙公司的财务和生产经营决策。

题目:出售股权交易日,在甲公司合并财务报表中,应当调整合并资产负债表中的项目为()。 - A 、调整减少资本公积1 000万元

- B 、调整增加资本公积1 000万元

- C 、调整减少盈余公积1 000万元

- D 、调整增加未分配利润50万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

在合并财务报表中,将处置价款与处置投资相对应的享有该子公司净资产份额的差额计人资本公积(资本溢价),资本溢价不足冲减的,调整留存收益。出售乙公司股权取得的价款13 000万元与所处置股权相对应乙公司净资产12 000( 60 000×20%)万元之间的差额1000万元,应当调整增加合并资产负债表中的资本公积项目。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2011年12月31日,甲公司合并财务报表应当对乙公司的商誉计提减值准备()。

- A 、0

- B 、50万元

- C 、420万元

- D 、700万元

- 2 【单选题】在出售60%的股权后,A公司合并报表中应确认的处置损益为()。

- A 、350万元

- B 、390万元

- C 、550万元

- D 、40万元

- 3 【单选题】2012年12月31日甲公司合并财务报表中应确认的商誉金额为()万元

- A 、150

- B 、100

- C 、120

- D 、0

- 4 【单选题】2012年12月31日甲公司合并财务报表中应确认的投资收益为()万元。

- A 、220

- B 、0

- C 、120

- D 、100

- 5 【单选题】甲公司合并财务报表中因出售乙公司股权应调整的资本公积为()万元。

- A 、1300

- B 、500

- C 、0

- D 、80

- 6 【单选题】甲公司合并财务报表中因出售乙公司股权应确认的投资收益为()万元。

- A 、0

- B 、1000

- C 、300

- D 、500

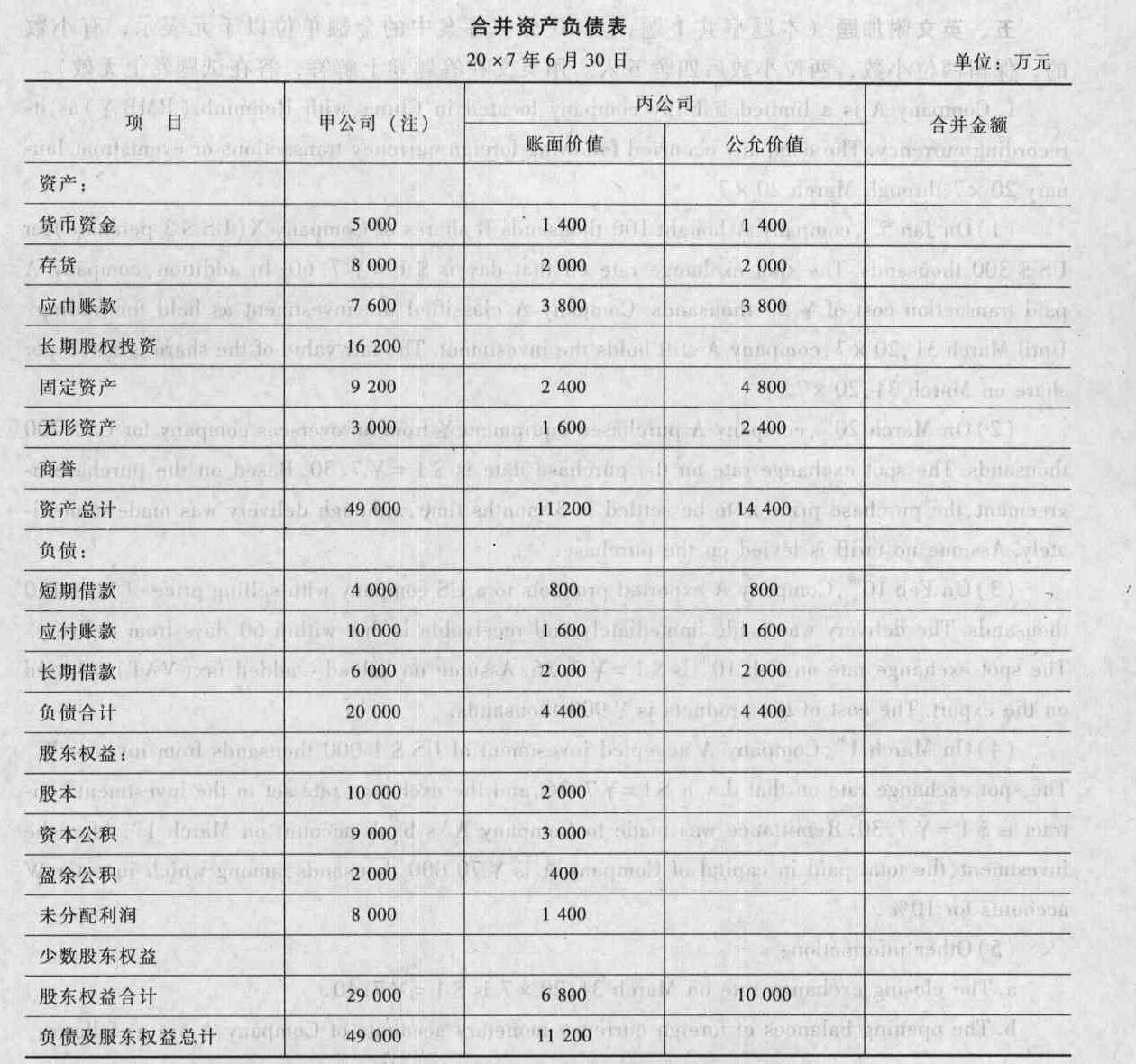

- 7 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 8 【单选题】在对M公司合并财务报表的合并范围进行复核时,注意到以下情况,其中正确的是()。

- A 、资产负债表日后出售的子公司未纳入合并范围

- B 、报告期内新设立的子公司未纳入合并范围

- C 、报告期内出售子公司,在编制期末合并资产负债表时,调整合并资产负债表的期初数

- D 、报告期内购买子公司,在编制期末合并资产负债表时,未调整合并资产负债表的期初数

- 9 【多选题】与已审母公司财务报表和合并财务报表有关的下列勾稽关系中,正确的有()。

- A 、母公司资产负债表“股本”项目期末数,应等于同期合并资产负债表“股本”项目期末数

- B 、母公司资产负债表“盈余公积”项目期末数,应等于同期合并资产负债表“盈余公积”项目期末数

- C 、母公司资产负债表“未分配利润”项目期末数,应等于同期合并资产负债表“未分配利润”项目期末数

- D 、合并利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额

- 10 【多选题】M公司对2004年度合并财务报表的合并范围作了以下处理,其中,正确的有()。

- A 、某子公司2004年已经资不抵债但仍持续经营,因此,将其纳入合并范围

- B 、M公司2004年5月8日出售了某子公司,因此,只将该子公司2004年1月~5月相关收入、成本和利润纳入合并财务报表

- C 、某子公司于2004年12月因排污严重超标而被政府有关部门勒令关闭,因此,未将其纳入合并范围

- D 、某境外子公司因所在国自2004年下半年起实施外汇管制,使得M公司无法从该子公司调度资金,因此,未将其纳入合并范围

热门试题换一换

- 下列各项关于甲公司20×8年12月31日资产账面价值的表述中,正确的有()。

- 赵某、钱某和孙某卖出所持公司股票的行为是否符合法律规定?并分别说明理由。

- 会计师事务所的下列做法中,不正确的是( )。

- (1)计算业务(1)应调整的应纳税所得额。

- 计算取得的剧本使用费应缴纳的个人所得税;

- 他变更前后相比,经营中的商品和劳务税的税种是否会发生变化?需要缴纳哪些税种?

- 在X银行拒绝付款时,G公司应如何证明其是票据权利人?

- 简要说明正通电视考虑开拓海外市场所属的发展战略类别(包含利用安索夫矩阵作的细分类别)。

- (3)将200箱B牌甲类卷烟移送给下设的非独立核算门市部,门市部当月将其对外销售,取得销售额900万元。

亿题库—让考试变得更简单

已有600万用户下载

MYW7k