- 计算分析题

题干:甲上市公司(以下简称甲公司)经批准于2×11年1月1日以31000万元的价格(不考虑相关税费)发行面值总额为30000万元的可转换公司债券。该可转换公司债券期限为4年,票面年利率为4%,实际利率为6%。自2×12年起,每年1月1日付息。自2×12年1月1日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值1元),初始转换价格为每股12元,不足转为1万股的部分按每股12元以现金结清。其他相关资料如下:(1)2×11年1月1日,甲公司收到发行价款31000万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于2×11年12月31日达到预定可使用状态并交付使用。(2)2×12年1月3日,该可转换公司债券的50%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息并确认利息费用;③2×11年该可转换公司债券借款费用的100%计入该技术改造项目成本;④不考虑其他相关因素;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成份的公允价值。[(P/A,6%,4)=3.4651,(P/F,6%,4)=0.7921]

题目:计算甲公司2×11年12月31日应计提的可转换公司债券利息和应确认的利息费用。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2×11年12月31日应付利息=30 000×4%=1 200(万元)

应确认的利息费用=27 921.12×6%=1 675.27(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算2012年12月31日甲产品应计提的存货跌价准备。

- 2 【计算分析题】计算并编制2010年12月31日计提的无形资产减值准备的会计分录。

- 3 【综合题(主观)】计算2012年12月31日应计提的存货跌价准备。

- 4 【计算分析题】计算并编制2×12年12月31日计提的无形资产减值准备的会计分录;

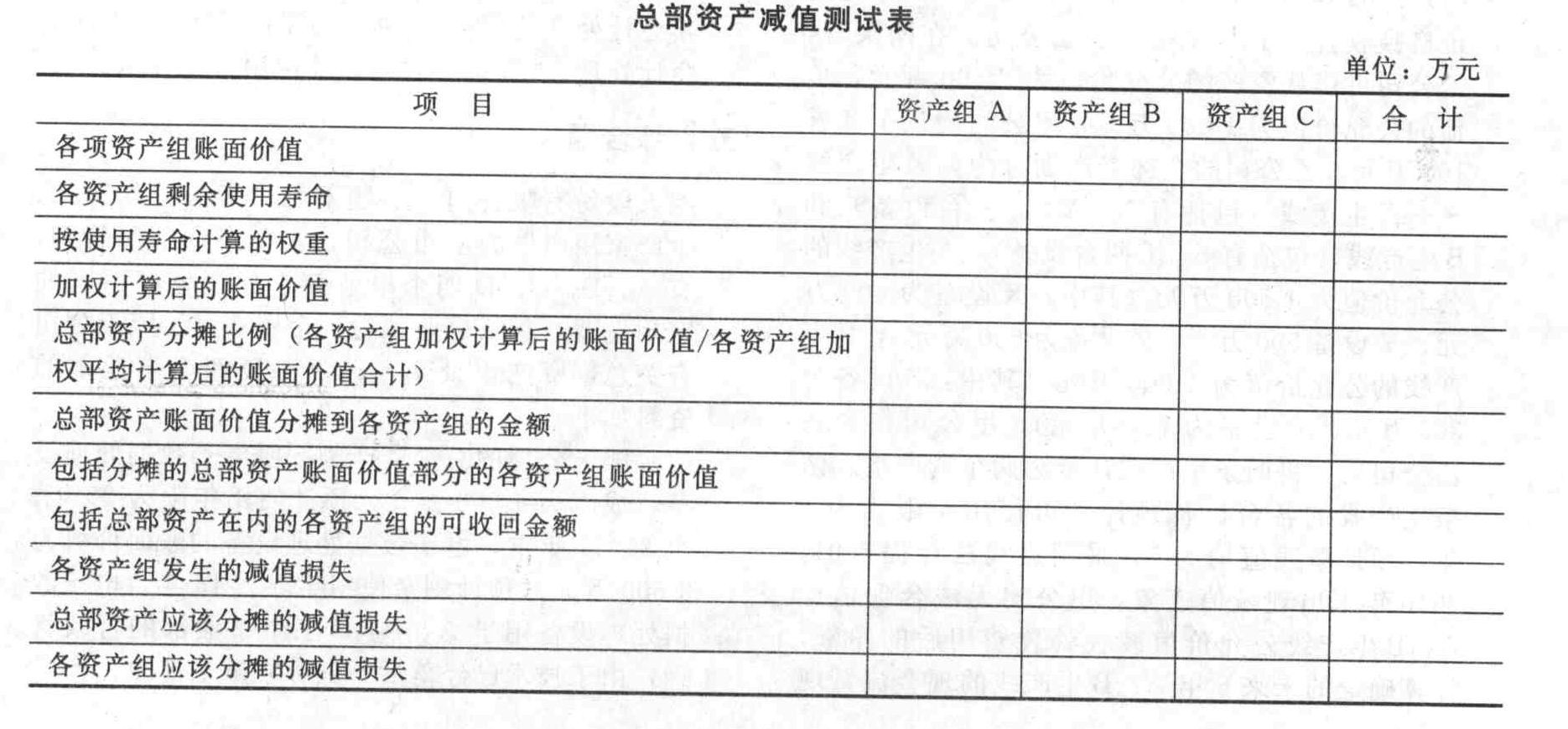

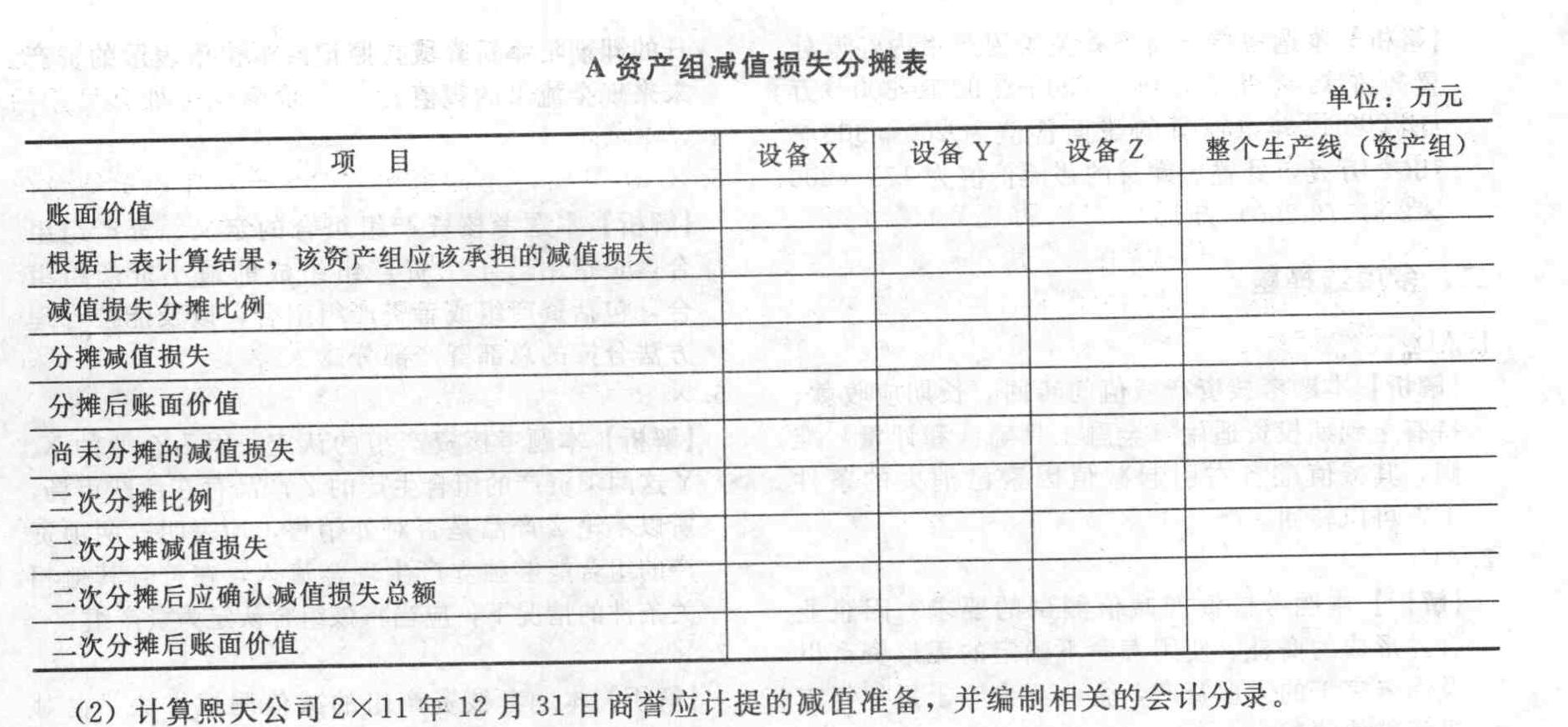

- 5 【综合题(主观)】计算熙天公司2×11年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值准备,并编制相关会计分录;计算熙天公司电子数据处理设备和A、B、C资产组及其各组成部分于2×12年度应计提的折旧额,将数据填列在下列表格内。

- 6 【计算分析题】计算2×11年12月31日甲公司持有该债券的投资收益、应计利息和利息调整摊销额,并编制相应的会计分录;

- 7 【计算分析题】编制甲公司2×11年12月31日计提可转换公司债券利息和应确认的利息费用的会计分录。

- 8 【综合题(主观)】计算2011年12月31日甲公司对丙公司长期股权投资的账面价值。

- 9 【综合题(主观)】计算2012年12月31日甲公司对丙公司长期股权投资的账面价值,并编制相关会计分录。(答案中的金额单位用万元表示)

- 10 【综合题(主观)】计算2016年12月31日甲公司应计提坏账准备的金额,并编制相关分录。

热门试题换一换

- 企业一次购入多项没有单独标价的固定资产,各项固定资产的原价应按()。

- 对企业资产的流动性及偿债能力等方面提出要求,并且应用于大多数借款合同的保护性条款是例行性保护条款。 ( )

- 采购人使用国际组织和外国政府贷款进行的政府采购必须适用《政府采购法》。()

- 信号传递理论认为,在信息对称的情况下,公司可以通过股利政策向市场传递有关公司未来获利能力的信息,从而会影响公司的股价。()

- 下列关于鼓励软件产业发展的优惠政策的陈述中,不正确的是( )。

- 甲服装公司委托其在某省的子公司向乙纺织厂购买一批真丝印花面料。该子公司在购买真丝印花面料时,得知乙纺织厂正在对一批质量优良的真丝绣花面料进行降价促销,该子公司知道这种面料也是甲公司加工成衣所需要的面料,便代甲公司签订合同一并购买了一部分。甲公司知道上述情况后,并未提出异议,下列说法中,正确的有()。

- 甲公司当月准予抵扣的进项税额为多少万元?

- 企业计提资产减值准备,从风险对策上看属于( )。

亿题库—让考试变得更简单

已有600万用户下载

MP4A7