- 多选题如果公司没有优先股,融资决策中的联合杠杆具有如下性质()。

- A 、联合杠杆能够起到财务杠杆和经营杠杆的综合作用

- B 、联合杠杆能够表达企业边际贡献与税前利润的比率

- C 、联合杠杆能够估计出销售额变动对每股收益的影响

- D 、联合杠杆系数越大,企业经营风险越大

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

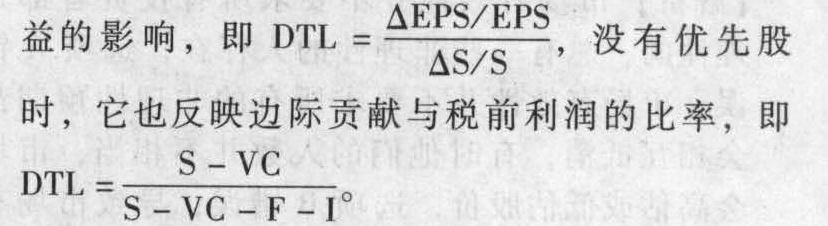

联合杠杆是财务杠杆和经营杠杆共同起连锁作用的结果,它反映销售额变动对每股收

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】如果没有优先股,下列各项展开式中,不等于每股收益的是()。

- A 、总资产净利率×每股净资产

- B 、权益净利率×每股净资产

- C 、总资产净利率×权益乘数×每股净资产

- D 、销售净利率×总资产周转次数×权益乘数×每股净资产

- 2 【单选题】某公司没有优先股,去年销售额为2000万元,息税前利润为600万元,利息保障倍数为3,变动成本率50%,则公司的联合杠杆系数为()。

- A 、2.5

- B 、1.5

- C 、3

- D 、5

- 3 【综合题(主观)】A公司没有发放优先股,20×1年的有关数据如下:每股账面价值为10元,每股盈余为1元,每股股利为0.4元,该公司预计未来不增发股票,并且保持经营效率和财务政策不变,现行A股票市价为15元,目前国库券利率为4%,证券市场平均收益率为9%,A股票与证券市场的相关系数为0.5,A股票的标准差为1.96,证券市场的标准差为1。要求:(1)用资本资产定价模型确定该股票的资本成本;(2)用股利增长模型确定该股票的资本成本。

- 4 【多选题】如果公司没有优先股,融资决策中的联合杠杆具有如下性质( )。

- A 、联合杠杆能够起到财务杠杆和经营杠杆的综合作用

- B 、联合杠杆能够表达企业边际贡献与税前利润的比率

- C 、联合杠杆能够估计出销售额变动对每股收益的影响

- D 、联合杠杆系数越大,企业经营风险越大

- E 、联合杠杆系数越大,企业财务风险越大

- 5 【单选题】某公司当期利息全部费用化,没有优先股,其利息保障倍数为5,根据这些信息计算出的财务杠杆系数为( )。

- A 、1.25

- B 、1.52

- C 、1.33

- D 、1.2

- 6 【单选题】某公司当期利息全部费用化,没有优先股,其利息保障倍数为5,根据这些信息计算出的财务杠杆系数为()。

- A 、1.25

- B 、1.52

- C 、1.33

- D 、1.2

- 7 【单选题】某公司当期利息全部费用化,没有优先股,其利息保障倍数为5,根据这些信息计算出的财务杠杆系数为( )。

- A 、 1.25

- B 、 1.52

- C 、 1.33

- D 、 1.2

- 8 【单选题】某公司没有发行优先股,当前的利息保障倍数为5,则财务杠杆系数为( )。

- A 、1.25

- B 、1.5

- C 、2.5

- D 、0.2

- 9 【多选题】如果公司没有优先股,融资决策中的联合杠杆具有的性质有( )。

- A 、联合杠杆能够起到财务杠杆和经营杠杆的综合作用

- B 、联合杠杆能够表达企业边际贡献与税前利润的比率

- C 、联合杠杆能够估计出销售额变动对每股收益的影响

- D 、联合杠杆系数越大,企业经营风险越大

- 10 【单选题】.某公司没有发行优先股,当前的利息保障倍数为5,则财务杠杆系数为( )。

- A 、1.25

- B 、1.5

- C 、2.5

- D 、0.2

热门试题换一换

- 甲上市公司(以下简称甲公司)主要从事丁产品的生产和销售。自2009年以来,由于市场及技术进步等因素的影响,丁产品销量大幅度减少。该公司在编制2010年半年度财务报告前,对生产丁产品的生产线及相关设备进行减值测试。(1)丁产品生产线由专用设备A、B和辅助设备C组成。生产出丁产品后,经包装车间设备D进行整体包装后对外出售。①减值测试当日,设备A、B的账面价值分别为900万元、600万元。除生产丁产品外,设备A、B无其他用途,其公允价值减去处置费用的净额及未来现金流量现值均无法单独确定。②减值测试当日,设备C的账面价值为500万元。如以现行状态对外出售,预计售价为340万元(即公允价值),另将发生处置费用40万元。设备C的未来现金流量现值无法单独确定。③设备D除用于丁产品包装外,还对甲公司生产的其他产品进行包装。甲公司规定,包装车间在提供包装服务时,按市场价格收取包装费用。减值测试当日,设备D的账面价值为1200万元。如以现行状态对外出售,预计售价为1160万元(即公允价值),另将发生处置费用60万元;如按收取的包装费预计,其未来现金流量现值为1180万元。(2)丁产品生产线预计尚可使用3年,无法可靠取得其整体公允价值。根据甲公司管理层制定的相关预算,丁产品生产线未来3年的现金流量预计如下(有关现金流量均发生于半年末):①2010年7月至2011年6月有关现金流入和流出情况:②2011年7月至2012年6月,现金流量将在①的基础上增长5%。③2012年7月至2013年6月,现金流量将在①的基础上增长3%。除上述情况外,不考虑其他因素。(3)甲公司在取得丁产品生产线时预计其必要报酬率为5%,故以5%作为预计未来现金流量的折现率。其中5%的部分复利现值系数如下:(4)根据上述(1)至(3)的情况,甲公司进行了生产线及包装设备的减值测试,计提了固定资产减值准备。①丁产品销量大幅度减少表明丁产品生产线及包装设备均存在明显减值迹象,因此对设备A、B、C、D均进行减值测试。②将设备A、B、C作为一个资产组进行减值测试。该资产组的可收回金额=(1500 - 500 - 400 -80 -20)×0.9524+ (1500 -500 -400 - 80 -20) ×105%×0.9070+(1500 -500 - 400 - 80-20)×103%×0.8638= 476.2+476.175+444.857 =1397.23(万元);该资产组应计提的减值准备=(900+600+500) -1397.23=602.77(万元);其中:设备C应计提的减值准备=500 - (340-40)=200(万元)设备A应计提的减值准备=(602.77 - 200)×900÷1500=241.66(万元);设备B应计提的减值准备=402.77 -241.66=161.11(万元)。③对设备D单独进行减值测试。设备D应计提的减值准备=1200 -(1160 -60) =100(万元)。要求:(1)分析、判断甲公司将设备A、B、C认定为一个资产组是否正确,并简要说明理由;如不正确,请说明正确的认定结果。(2)分析、判断甲公司计算确定的设备A、B、C、D各单项资产所计提的减值准备金额是否正确,并简要说明理由;如不正确,请计算确定正确的金额。

- 以下关于信息技术对审计过程带来的影响的陈述中,不恰当的是()。

- 实施管理层收购后,对公司管理层同样带来诸多益处,具体包括( )。

- 根据《企业国有资产法》规定,国家出资企业管理者任期经营业绩考核的考核期一般是( )。

- 甲咨询机构在分析某行业的行业生命周期时,得到如下结论:市场快速增长,竞争日趋激烈,主要表现在品牌、价格、终端市场和流通渠道上的竞争。根据以上信息可以判断该行业处于生命周期的( )。

- 2011年5月6日,乙公司董事C离开乙公司加入了ABC会计师事务所,在2012年1月10日,ABC会计师事务所拟承接乙公司2011年度财务报表审计业务,则这种情况下( )。

- 甲公司的破产案件中,负债情况如下:职工债权50万元,普通债权220万元,人民法院的诉讼费用30万元,管理人A会计师事务所报酬20万元,管理人聘用B会计师事务所的注册会计师王某协助清理账册支付其报酬3万元,为继续营业而支付的职工工资及社会保险费用40万元。甲公司破产案件中,破产费用的数额为( )万元。

- 下列有关批次级作业表述正确的有( )。

- 甲公司是一家大型商场。开业以来,公司积累了丰富的销售数据。公司战略部门每年都会对这些数据进行收集整理,据此推算出未来年度企业的销售风险。根据上述信息,甲公司采用的风险管理方法是( )。

- 当年该企业共计应缴纳的印花税。

- 统计推论是进行项目风险评估和分析的一种十分有效的方法,主要类型包括()。

亿题库—让考试变得更简单

已有600万用户下载

M31lP