- 综合题(主观)

题干:甲公司2014年度归属于普通股股东的净利润为3750万元,发行在外普通股加权平均数为12500万股。年初已发行在外的潜在普通股有:(1)认股权证4800万份,行权日为2015年6月1日,每份认股权证可以在行权日以8元的价格认购1股本公司新发股票。(2)按面值发行的五年期可转换公司债券50000万元,债券每张面值100元,票面年利率为2.6%,转股价格为每股12.5元,即每100元债券可转换为8股面值为1元的普通股。(3)按面值发行的三年期可转换公司债券100000万元,债券每张面值100元,票面年利率为1.4%,转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。当期普通股平均市场价格为12元,年度内没有认股权证被行权,也没有可转换公司债券被转换或赎回,所得税税率为25%。假设不考虑可转换公司债券在负债和权益成份的分拆,且债券票面利率等于实际利率。

题目:计算甲公司2014年度稀释每股收益。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案计算稀释每股收益:

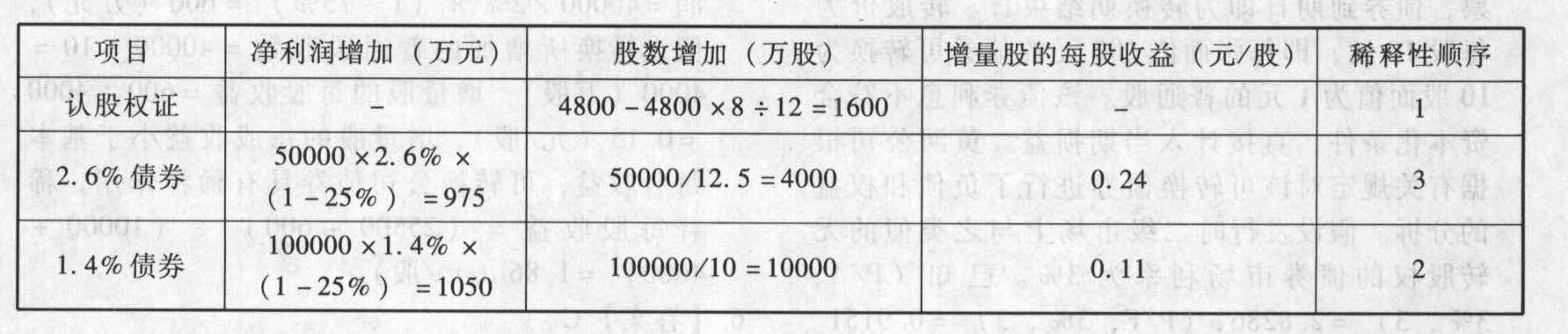

①假设潜在普通股转换为普通股,计算增量股每股收益并排序 由此可见,认股权证的稀释性最大,票面年利率为2.6%的可转换公司债券的稀释性最小。

由此可见,认股权证的稀释性最大,票面年利率为2.6%的可转换公司债券的稀释性最小。

②分步计入稀释每股收益 因此,2014年度稀释每股收益为0.20元/股。

因此,2014年度稀释每股收益为0.20元/股。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 甲公司2011年度的稀释每股收益是()。

- A 、0.40元

- B 、0.30元

- C 、0.3846元

- D 、0.3809元

- 2 【单选题】 甲公司20×0年度的稀释每股收益是()。

- A 、0.55元

- B 、0.56元

- C 、0.58元

- D 、0.62元

- 3 【单选题】丙公司20×7年度的稀释每股收益是()。

- A 、0.71元

- B 、0.72元

- C 、0.76元

- D 、0.78元

- 4 【单选题】[(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897]2011年度稀释每股收益为()。

- A 、0.32元

- B 、0.36元

- C 、0

- D 、0.30元

- 5 【单选题】丙公司2012年度稀释每股收益为()元/股。

- A 、0.39

- B 、0.40

- C 、0.20

- D 、0.41

- 6 【单选题】丙公司20×7年度的稀释每股收益是()元/股。

- A 、0.71

- B 、0.72

- C 、0.76

- D 、0.78

- 7 【单选题】甲公司20×0年度的稀释每股收益是()。

- A 、0.55元

- B 、0.56元

- C 、0.58元

- D 、0.62元

- 8 【单选题】甲公司20×0年度的稀释每股收益是()。

- A 、0.55元

- B 、0.56元

- C 、0.58元

- D 、0.62元

- 9 【单选题】丙公司20×7年度的稀释每股收益是()。

- A 、0.71元

- B 、0.72元

- C 、0.76元

- D 、0.78元

- 10 【综合题(主观)】计算A公司2014年稀释每股收益。

热门试题换一换

- 甲公司外币业务采用业务发生时的即期汇率进行折算,按月计算汇兑损益。5月20日对外销售产品发生应收账款500万欧元,当日的市场汇率为1欧元=10.30元人民币。5月31日的市场汇率为1欧元=10.28元人民币;6月1日的市场汇率为1欧元=10.32元人民币;6月30日的市场汇率为1欧元=10.35元人民币。7月10日收到该应收账款,当日市场汇率为1欧元=10.34元人民币。该应收账款6月份应当确认的汇兑收益为( )万元人民币。

- 销售业务涉及的风险包括( )。

- “依山傍水”小区建成后,业主们决定通过业主大会选举业主委员会。根据物权法律制度的有关规定,下列关于业主大会选举业主委员会表决通过标准的表述中,正确的是()。

- 苏宁电器通过认购日本电器零售商LAOX发行的股票,持有LAOX公司27.36%的股份,成为第一大股东,这属于()。

- 企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定在税前据实扣除的基础上,按照研究开发费用的( )加计扣除。

- 预计2019年通货膨胀率为10%,公司销量增长10% ,则销售收入含有通货膨胀的增长率为()。

- 由甲公司担保的乙公司所欠丁公司1亿元土地转让金能否从景明写字楼拍卖所得价款中全额优先受偿?并说明理由。

- 计算上述资料对长江公司2×17年度财务报表中营业利润的调整金额(减少数以“-”表示)。

- 针对上述第(1)至(5)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

M3157