- 单选题甲公司为母公司,A公司为其子公司,双方均为增值税一般纳税人,适用的增值税税率为17%。有关业务如下:(1)2015年1月1日甲公司以一台生产经营用设备(2013年初购入)、一宗土地使用权和一批库存商品作为合并对价支付给B公司的原股东丙公司,取得B公司80%的表决权资本。固定资产账面价值为7000万元,公允价值为8000万元;无形资产账面原值为5600万元,已计提摊销金额600万元,公允价值为4800万元;库存商品的成本为800万元,已计提存货跌价准备100万元,公允价值为1000万元。(假定上述资产公允价值均与其计税价格相等)此外,甲公司为企业合并支付审计、法律服务、评估咨询费共计70万元,购买日B公司净资产账面价值为14000万元,公允价值为15000万元(含一项存货评估增值1000万元)。甲公司与丙公司不存在关联方关系。(2)2015年B公司实现净利润4000万元,B公司2015年1月1日评估增值的存货已经对外销售60%。不考虑所得税及其他因素的影响,下列关于甲公司2015年的会计处理中,不正确的是( )。

- A 、购买日的合并成本为15330万元

- B 、购买日的合并财务报表确认商誉3330万元

- C 、购买日的个别报表确认营业外收入1000万元

- D 、甲公司合并财务报表中自购买日开始持续计算至2015年12月31日B公司可辨认净资产的公允价值金额(对甲公司的价值)为19000万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

选项A,合并成本=8000×1.17+4800+1000×1.17=15330(万元);选项B,合并财务报表确认商誉=15330-15000×80%=3330(万元);选项C,个别报表应确认营业外收入(固定资产处置利得)=8000-7000=1000(万元),处置无形资产应确认营业外支出=5600-600-4800=200(万元);选项D,B公司持续计算的可辨认净资产的公允价值金额=15000+4000-1000×60%=18400(万元)。

【思路点拨】投资日被投资单位的存货公允价值与账面价值不等,对被投资单位净利润进行调整:

调整后的净利润=账面净利润-(投资日资产公允价值-存货账面价值)×当期出售比例

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司为母公司,其子公司为A公司,均为一般纳税企业,适用的增值税税率为17%。有关业务如下:(1) 2011年1月1日甲公司以一台生产经营用设备(2010年初购入)、一宗土地使用权和库存商品作为合并时价支付给乙公司的原股东丙公司,取得乙公司80%的表决权资本。固定资产账面价值为7 000万元,公允价值为8 000万元;无形资产账面原值为5 600万元,已摊销金额600万元,公允价值为4 800万元;库存商品的成本为800万元,已计提存货跌价准备100万元,公允价值为1 000万元。此外,甲公司为企业合并支付审计、法律服务、评估咨询费70万元,购买日乙公司净资产账面价值为14 000万元,公允价值为15 000万元(舍一项存货评估增值1 000万元)。甲公司与丙公司不存在关联方关系。(2)王2011年12月31日乙公司实现净利润为4 000万元,乙公司2011年1月1日评估增值的存货已经对外销售60%。(3) 2012年12月31日A公司自甲公司处购入乙公司的80%股权,支付价款为14 000万元。下列关于甲公司2011年会计处理,不正确的是()。

- A 、购买日的合并成本为15 330万元

- B 、购买日的个别报表固定资产处置收益为1 000万元

- C 、购买日的个别报表结转库存商品成本而计入主营业务成本的金额为700万元

- D 、甲公司合并财务报表中自购买日开始持续计算的至2011年12月31日乙公司可辨认净资产的公允价值金额(对甲公司的价值)为19 000万元

- 2 【单选题】甲公司为母公司,其子公司为A公司,均为一般纳税企业,适用的增值税税率为17%。有关业务如下: (1) 2011年1月1日甲公司以一台生产经营用设备(2010年初购入)、一宗土地使用权和库存商品作为合并时价支付给乙公司的原股东丙公司,取得乙公司80%的表决权资本。固定资产账面价值为7 000万元,公允价值为8 000万元;无形资产账面原值为5 600万元,已摊销金额600万元,公允价值为4 800万元;库存商品的成本为800万元,已计提存货跌价准备100万元,公允价值为1 000万元。此外,甲公司为企业合并支付审计、法律服务、评估咨询费70万元,购买日乙公司净资产账面价值为14 000万元,公允价值为15 000万元(舍一项存货评估增值1 000万元)。甲公司与丙公司不存在关联方关系。 (2)至2011年12月31日乙公司实现净利润为4 000万元,乙公司2011年1月1日评估增值的存货已经对外销售60%。 (3) 2012年12月31日A公司自甲公司处购入乙公司的80%股权,支付价款为14 000万元。 下列有关A公司2012年的会计处理,不正确的是()。

- A 、合并日个别报表确认长期股权投资为14 720万元

- B 、购买日个别报表确认长期股权投资为14 000万元

- C 、合并日个别报表确认资本公积720万元

- D 、合并日合并报表不确认新的商誉

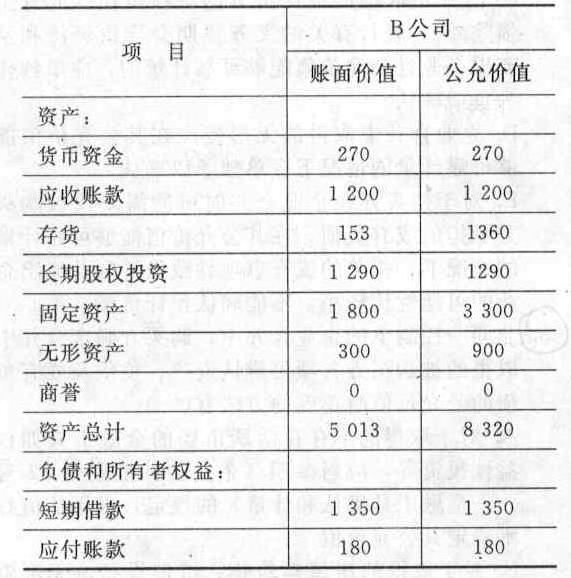

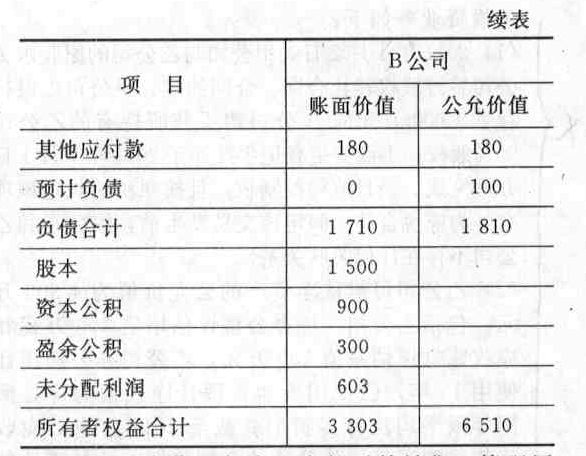

- 3 【综合题(主观)】A公司为母公司,C公司为A公司的子公司,A公司和C公司有关投资业务资料如下: (1) 2011年6月30日,A公司向B公司的股东定向增发1 500万股普通股(每股面值为1元)对B公司进行控股合并。普通股的市场价格为每股3.5元,取得了B公司70%的股权。A公司与B公司在交易前没有关联方关系。 (2)B公司在2011年6月30日有关资产、负债情况如下表所示:资产负债表(简表)2011年6月30日 单位:万元

B公司上述存货至年末已全部对外销售;管理用固定资产预计尚可使用年限为10年,采用年限平均法计提折旧;管理用无形资产预计尚可使用年限为10年,采用直线法摊销;上述预计负债为B公司一项未决诉讼形成,由于B公司预计败诉可能性为50%而未确认预计负债,至年末已经判决赔偿损失100万元。B公司的股东对出售B公司股权选择采用免税处理。B公司各项可辨认资产、负债在合并前账面价值与其计税基础相同。各公司适用的所得税税率均为25%。 (3)B公司2011年7至12月实现净利润1 250万元,提取盈余公积125万元。当年购入的可供出售金融资产因公允价值上升增加资本公积150万元。 (4) 2012年1月1日A公司的子公司C公司以银行存款5 000万元作为对价支付给A公司,取得B公司70%的股权。 要求: (1)编制A公司购买日2011年6月30日的有关会计分录。 (2)编制A公司在购买日2011年6月30日合并资产负债表中的调整分录。 (3)计算A公司购买日2011年6月30日的合并商誉。 (4)编制A公司在购买日2011年6月30日合并资产负债表中的抵消分录。 (5)计算自购买日开始持续计算至2011年末B公司可辨认净资产的公允价值。 (6)编制A公司2011年末合并报表相关调整抵消分录。 (7)编制C公司2012年1月1日投资的会计分录及其合并报表有关长期股权投资与子公司所有者权益抵消分录。 (8)编制A公司处置B公司股权投资的在其个别报表中的会计分录,并计算合并报表应确认的处置股权投资的损益。

B公司上述存货至年末已全部对外销售;管理用固定资产预计尚可使用年限为10年,采用年限平均法计提折旧;管理用无形资产预计尚可使用年限为10年,采用直线法摊销;上述预计负债为B公司一项未决诉讼形成,由于B公司预计败诉可能性为50%而未确认预计负债,至年末已经判决赔偿损失100万元。B公司的股东对出售B公司股权选择采用免税处理。B公司各项可辨认资产、负债在合并前账面价值与其计税基础相同。各公司适用的所得税税率均为25%。 (3)B公司2011年7至12月实现净利润1 250万元,提取盈余公积125万元。当年购入的可供出售金融资产因公允价值上升增加资本公积150万元。 (4) 2012年1月1日A公司的子公司C公司以银行存款5 000万元作为对价支付给A公司,取得B公司70%的股权。 要求: (1)编制A公司购买日2011年6月30日的有关会计分录。 (2)编制A公司在购买日2011年6月30日合并资产负债表中的调整分录。 (3)计算A公司购买日2011年6月30日的合并商誉。 (4)编制A公司在购买日2011年6月30日合并资产负债表中的抵消分录。 (5)计算自购买日开始持续计算至2011年末B公司可辨认净资产的公允价值。 (6)编制A公司2011年末合并报表相关调整抵消分录。 (7)编制C公司2012年1月1日投资的会计分录及其合并报表有关长期股权投资与子公司所有者权益抵消分录。 (8)编制A公司处置B公司股权投资的在其个别报表中的会计分录,并计算合并报表应确认的处置股权投资的损益。

- 4 【单选题】母公司和子公司的所得税税率均为25%。母子公司采用应收账款余额百分比法计提坏账准备,计提比例为1%,2012年内部应收账款期末余额为1 500万元,税法规定,计提的减值准备在未发生实际损失前不得税前扣除。2012年就该项内部应收账款涉及递延所得税所编制的抵销分录是( )。

- A 、借:递延所得税资产 3.75 贷:所得税费用 3.75

- B 、借:递延所得税负债 15 贷:所得税费用 15

- C 、借:所得税费用 3.75 贷:递延所得税资产 3.75

- D 、不作抵销处理

- 5 【单选题】甲公司并购乙公司,甲、乙公司成为母子公司。按照董事会成员履行受托责任的忠诚义务的要求,下列说法正确的是( )。

- A 、甲公司董事会成员对本公司和本公司股东负责,而非对乙公司负责

- B 、甲公司董事会成员对乙公司和乙公司股东负责,而非对本公司负责

- C 、甲公司董事会成员对甲、乙公司和甲、乙公司股东负责

- D 、甲公司董事会成员对甲、乙公司和甲公司股东负责,无需对乙公司股东负责

- 6 【单选题】甲公司并购乙公司,甲、乙公司成为母子公司。按照董事会成员履行受托责任的忠诚义务的要求,下列说法正确的是( )。

- A 、甲公司董事会成员对本公司和本公司股东负责,而非对乙公司负责

- B 、甲公司董事会成员对乙公司和乙公司股东负责,而非对本公司负责

- C 、甲公司董事会成员对甲、乙公司和甲、乙公司股东负责

- D 、甲公司董事会成员对甲、乙公司和甲公司股东负责,无需对乙公司股东负责

- 7 【单选题】A公司、B公司均为石油公司,双方在D国成立了单独主体C,以共同在D国进行石油及天然气的勘探、开发和生产。A公司、B公司共同控制主体C。主体C的法律形式将主体C的资产、负债与A公司及B公司分隔开来。A公司、B公司及主体C签订协议,规定A公司与B公司按照各自在主体C的出资比例分享主体C的资产,分担主体C的成本、费用及负债。D国法律认可该合同协议。下列说法或会计处理中正确的是( )。

- A 、

该合营安排是合营企业

- B 、该合营安排是共同经营

- C 、A公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

- D 、B公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

- 8 【单选题】乙公司和丙公司均为甲公司的全资子公司,2015年1月1日,乙公司以1350万元现金购入甲公司所持丙公司的80%股权并能够控制丙公司,其中,丙公司是甲公司2013年1月1日以1800万元现金从集团外部购入的,2013年1月1日,丙公司可辨认净资产的公允价值为1500万元,账面价值为1350万元,2013年1月至2014年12月31日,丙公司按照购买日净资产公允价值持续计算实现的净利润为500万元;按照购买日净资产账面价值持续计算实现的净利润为400万元。无其他所有者权益变动。不考虑其他因素,计算乙公司购入丙公司的长期股权投资初始投资成本为( )万元。

- A 、1200

- B 、1350

- C 、1740

- D 、1900

- 9 【单选题】甲公司为母公司,A公司为其子公司,双方均为增值税一般纳税人,适用的增值税税率为17%。有关业务如下:(1)2015年1月1日甲公司以一台生产经营用设备(2013年初购入)、一宗土地使用权和一批库存商品作为合并对价支付给B公司的原股东丙公司,取得B公司80%的表决权资本。固定资产账面价值为7000万元,公允价值为8000万元;无形资产账面原值为5600万元,已计提摊销金额600万元,公允价值为4800万元;库存商品的成本为800万元,已计提存货跌价准备100万元,公允价值为1000万元。(假定上述资产公允价值均与其计税价格相等)此外,甲公司为企业合并支付审计、法律服务、评估咨询费共计70万元,购买日B公司净资产账面价值为14000万元,公允价值为15000万元(含一项存货评估增值1000万元)。甲公司与丙公司不存在关联方关系。(2)2015年B公司实现净利润4000万元,B公司2015年1月1日评估增值的存货已经对外销售60%。不考虑所得税及其他因素的影响,下列关于甲公司2015年的会计处理中,不正确的是( )。

- A 、购买日的合并成本为15330万元

- B 、购买日的合并财务报表确认商誉3330万元

- C 、购买日的个别报表确认营业外收入1000万元

- D 、甲公司合并财务报表中自购买日开始持续计算至2015年12月31日B公司可辨认净资产的公允价值金额(对甲公司的价值)为19000万元

- 10 【单选题】A公司、B公司均为石油公司,双方在D国成立了单独主体C,以共同在D国进行石油及天然气的勘探、开发和生产。A公司、B公司共同控制主体C。主体C的法律形式将主体C的资产、负债与A公司及B公司分隔开来。A公司、B公司及主体C签订协议,规定A公司与B公司按照各自在主体C的出资比例分享主体C的资产,分担主体C的成本、费用及负债。D国法律认可该合同协议。下列说法或会计处理中正确的是( )。

- A 、该合营安排是合营企业

- B 、该合营安排是共同经营

- C 、A公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

- D 、B公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

热门试题换一换

- 根据《企业国有资产法》规定,履行出资人职责机构的主要职责有( )。

- 我国某建设工程队承接了非洲的某工程,为了应对可能出现的项目风险,可以采取的措施包括( )。

- 某旅行社2014年3月组团境内旅游收入40万元,替旅游者支付给其他单位的住宿、交通门票、餐费共计18万元;组织境外旅游收入30万元,付给境外接团企业16万元费用。承接境外旅游团入境旅游,该境外旅游团共收费20万元,本旅行社取得接团收入12万元,其中含代付门票等费用5万元。该旅行社本月应纳营业税为()万元。

- 管理信息系统的结构是指各部件的构成框架,可从( )维度对其进行划型。

- 根据合同法律制度的规定,下列情形中,民间借贷合同无效的有()。

- 编制甲公司2×13年12月31日确认公允价值变动损益及递延所得税的相关会计分录。

- 美国龙虾业中的D公司曾宣布其目标是成为“龙虾业的通用汽车公司”。它建立了一支昂贵的、具有先进技术装备的庞大的龙虾船队,建立了内部维修和船坞设施,实行了包括运输车队和餐馆在内的纵向一体化。但是,龙虾捕捞的特点使它的船队比其他捕捞者并没有显示出明显的优势,反而由于高固定成本引起小捕捞者的价格竞争。小捕捞者对于相当低的收益就感到满意,不像大企业那样寻求较高的投资收益率。其结果是D公司陷入财务危机,最终停止运行。该案例表明在零散产业中进行战略选择要注意的战略陷阱是( )。

- 根据国有资产管理法律制度规定,下列情形中,应当办理注销产权登记的有()。

- 出现下列情况时,需要修订基本标准成本的是( )。

亿题库—让考试变得更简单

已有600万用户下载

LQYjV