- 单选题下列关于针对特殊类型存货监盘的具体审计程序的说法,错误的是()。

- A 、对牲畜进行监盘,可通过高空摄影以确定其存在,对不同时点的数量进行比较,并依赖永续存货记录

- B 、对使用磅秤测量的存货进行监盘,在监盘前和监盘过程中均应检验磅秤的精准度,并留意磅秤的位置移动与重新调校程序

- C 、对糖、煤、钢废料等存货进行监盘,可利用专家或被审计单位内部有经验人员的工作

- D 、对使用桶、箱、罐、槽等容器储存的液体、气体、谷类粮食进行监盘,可使用浸蘸、测量棒、工程报告以及依赖永续存货记录

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项C错误:对糖、煤、钢废料等存货进行监盘,可运用工程估测、几何计算、高空勘测,并依赖详细的存货记录;如果堆场中的存货堆不高,可进行实地监盘,或通过旋转存货堆加以估计。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】

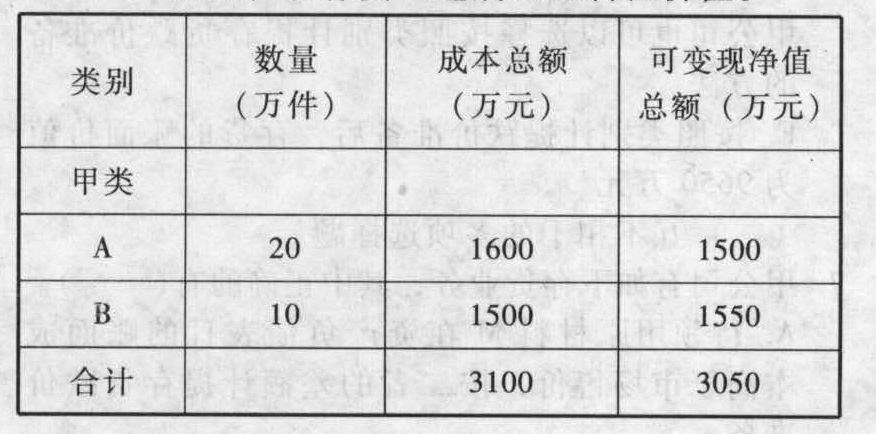

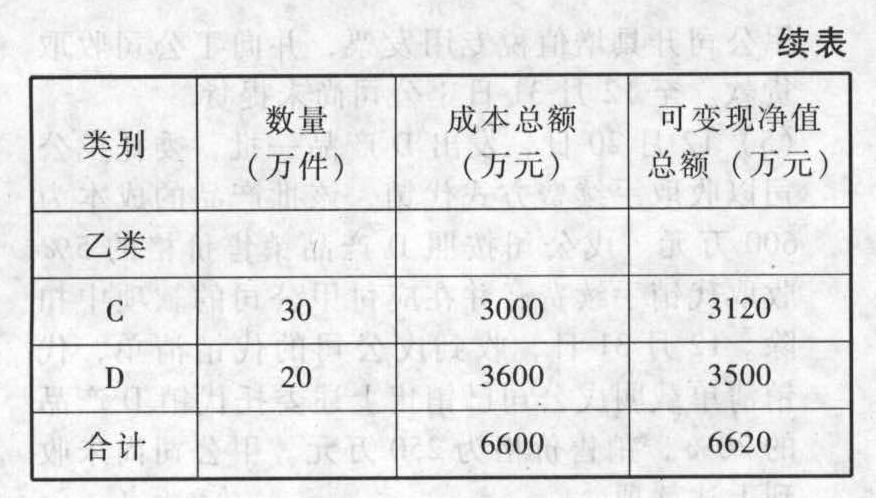

针对甲类、乙类存货,以下表述正确的有()。

针对甲类、乙类存货,以下表述正确的有()。 - A 、甲公司可以选择按照单个项目计提存货跌价准备的方法

- B 、按照单个项目计提跌价准备后,存货的账面价值为9500万元

- C 、按照单个项目计提跌价准备后,存货的账面价值为9650万元

- D 、由于甲类、乙类存货数量繁多,单价较低,甲公司也可以选择按照类别计提存货跌价准备的方法

- E 、按照类别计提跌价准备后,存货的账面价值为9650万元

- 2 【单选题】关于注册会计师针对特殊类型存货实施的监盘程序,下列说法中不正确的是()。

- A 、针对木材、钢筋盘条、管子等存货,通过检查标记或标识,利用专家或被审计单位内部有经验人员的工作

- B 、针对堆积型存货,运用工程估测、几何计算、高空勘测,并依赖详细的存货记录等

- C 、针对散装物品类存货,使用容器进行监盘或通过预先编号的清单列表加以确定

- D 、针对贵重金属类的存货,检查标记或标识

- 3 【多选题】注册会计师针对甲公司特殊类型存货设计监盘程序时,下列说法中正确的有( )。

- A 、 针对存货为汽油的,需要注意使用容器进行监盘或通过预先编号的清单列表加以确定

- B 、 针对存货为钻石的,需要注意选择样品进行化验与分析,或利用专家的工作

- C 、 针对需要使用磅秤测量的存货,只需在监盘前检验一次磅秤的精准度,在监盘过程中无须检验和重新调校,以免标准不统一

- D 、 针对存货为生产纸浆用木材的,需要注意通过高空摄影以确定其存在性,对不同时点的数量进行比较,并依赖永续存货记录

- 4 【多选题】 注册会计师针对甲公司特殊类型存货设计监盘程序时,下列说法中正确的有( )。

- A 、

针对存货为汽油的,需要注意使用容器进行监盘或通过预先编号的清单列表加以确定 - B 、

针对存货为钻石的,需要注意选择样品进行化验与分析,或利用专家的工作 - C 、

针对需要使用磅秤测量的存货,只需在监盘前检验一次磅秤的精准度,在监盘过程中无须检验和重新调校,以免标准不统一 - D 、

针对存货为生产纸浆用木材的,需要注意通过高空摄影以确定其存在性,对不同时点的数量进行比较,并依赖永续存货记录

- 5 【单选题】针对存货监盘,以下与存货的存在认定不相关的是()。

- A 、在存货盘点过程中关注存货的移动情况

- B 、在存货盘点结束前再次观察盘点现场

- C 、从存货盘点记录中选取项目追查至存货实物

- D 、从存货实物中选取项目追查至存货盘点记录

- 6 【单选题】下列关于不同类型企业特点的说法中,不正确的是( )。

- A 、业主制企业当企业出现资不抵债时,业主要用其全部资产来抵偿

- B 、合伙制企业的合伙人对企业债务承担无限责任

- C 、合伙制企业合伙人的退伙不会影响企业的生存和寿命

- D 、公司制企业所有者与法人财产权的分离,使企业实现永续运行

- 7 【单选题】针对存货盘点的内部控制,下列说法中不正确的是()。

- A 、由负责保管存货的人员单独负责初盘工作,安排不同的工作人员进行复盘

- B 、为防止存货被遗漏或重复盘点,所有盘点过的存货贴盘点标签,注明存货品名、数量和盘点人员,完成盘点前检查现场确认所有存货均已贴上盘点标签

- C 、将不属于本单位的代其他方保管的存货单独堆放并作标识

- D 、汇总盘点结果,与存货账面数量进行比较,调查分析差异原因,并对认定的盘盈和盘亏提出账务调整,经仓储经理、生产经理、财务经理和总经理复核批准后入账

- 8 【单选题】3.针对存货监盘程序,以下与存货的存在认定不相关的是( )。

- A 、从存货盘点记录中选取项目追查至存货实物

- B 、从存货实物中选取项目追查至存货盘点记录

- C 、在存货盘点过程中关注存货的移动情况

- D 、在存货盘点结束前再次观察盘点现场

- 9 【单选题】针对下列特殊的销售行为,注册会计师认为被审计单位处理错误的有( )。

- A 、被审计单位不能对退货作合理估计的,因而一般在退货期满后才确认收入

- B 、被审计单位能对退货作合理估计的,因而退货期满前按不会退货部分确认收入

- C 、属于融资行为的售后回购不能确认收入

- D 、以旧换新销售时,按新商品的售价确认营业收入,旧商品的回收价确认营业成本

- 10 【多选题】下列关于特殊进口货物关税完税价格的确定,表述正确的有( )。

- A 、运往境外修理的机械器具、运输工具或其他货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以境外修理费和物料费为基础审查确定完税价格

- B 、以租金方式对外支付的租赁进口货物,在租赁期间以海关审定的租金作为完税价格,利息不予计入

- C 、租赁方式进口的货物中,留购的租赁货物,以海关审定的留购价格作为完税价格

- D 、运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以境外加工费、料件费、复运进境的运输及相关费用、保险费为基础审查确定完税价格

热门试题换一换

- 下列甲公司对资产负债表日后事项的会计处理中,正确的有()。

- 根据证券法律制度的规定,投资者通过证券交易所的证券交易持有一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内履行一定的法定义务。下列选项中,属于该法定义务的有()。

- 所谓抛补看涨期权是指()。

- 甲公司是一家关注于高科技移动领域的互联网公司。公司没有森严的等级制度,强调员工平等,崇尚创新,在处理多样化的问题时,鼓励员工跨部门合作,在工作中发挥自己的专长和创意,努力打造客户需要的产品。甲公司的企业文化类型属于( )。

- 计算甲公司2009年基本每股收益和稀释每股收益;

- 2017年9月2日,张某将自己所有的房屋出租于李某,双方签订了书面租赁合同,租期1年。下列情形下,李某不能主张优先购买权的有()。

- B公司拒绝D公司追索的理由是否成立?并说明理由。

- 2013年1月1日按每份面值100元发行了200万份可转换公司债券,发行价格为20000万元,无发行费用。该债券期限为3年,票面年利率为5%,利息于每年12月31日支付。债券发行一年后可转换为普通股。债券持有人若在当期付息前转换股票的,应按照债券面值和应付利息之和除以转股价,计算转股股数。该公司发行债券时,二级市场上与之类似但没有转股权的债券的市场年利率为9%。假设2015年1月1日全部债券持有者将其转换为股票,转股价格为每股10元,每股面值1元,则转股时增加的甲公司资本公积的金额是()万元。(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。

- 下列关于应急资本的说法中,不正确的是( )。

- 编制管理用资产负债表。

亿题库—让考试变得更简单

已有600万用户下载

LQDaQ