- 综合题(主观)

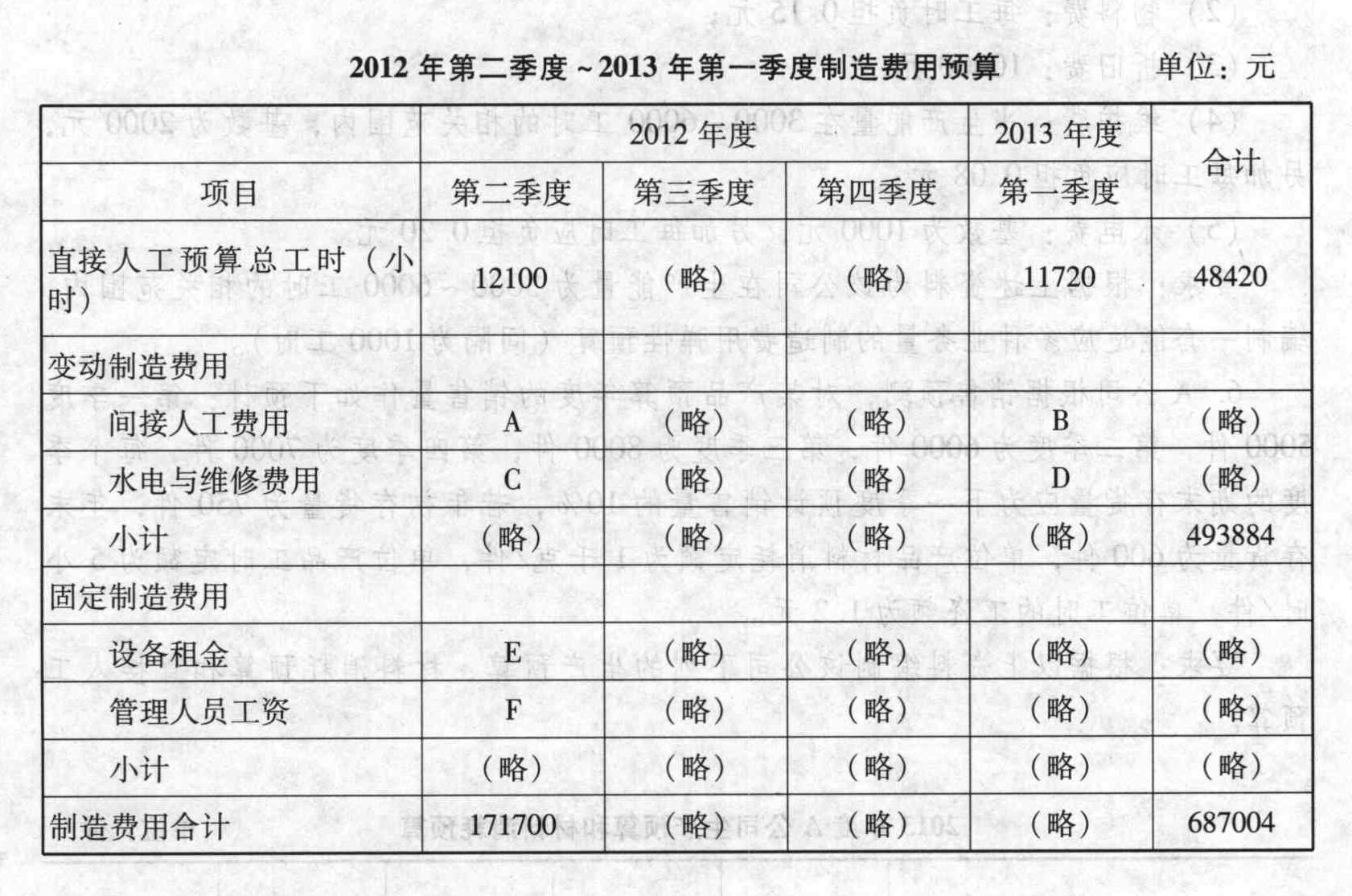

题干:假设资本资产定价模型成立,表中的数字和字母A〜K所表示的数字相互关联。[002-003-003-000-9787010118291-image/002-003-003-000-9787010118291-002-002.jpg]

题目:计算表中字母A〜K所表示的数字(应列出必要的计算过程或理由)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)无风险证券的收益率固定不变,不因市场组合收益率的变化而变化,故无风险证券收益率的标准差为0,无风险证券与市场组合收益率的相关系数为0,无风险证券β值为0。即:A=B=C=0;

根据相关系数和β系数的定义可知,市场组合收益率与自身的相关系数为1,β值也为1。即:E=F=1;

根据资本资产定价模型的基本表达式可知:

10%=D+0.5×(G-D)

25%=D+2×(G-D)

解得:D=5%,G=15%

根据资本资产定价模型的基本表达式,利用股票3的数据可知:

30%=5%+K×(15%—5%)

解得:K=2.5

根据单项资产的β系数=该资产收益率与市场组合收益率的相关系数×该资产收益率的标准差÷市场组合收益率的标准差

可知:0.5=H×16%/8%=H×2

解得:H=0.25

2=0.8×I/8%=10×I,解得:I=20%

2.5=0.5×J/8%,解得:J=40%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(3)根据表中的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式);

- 2 【简答题】(3)根据表中的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式);

- 3 【综合题(主观)】计算其他字母代表的数值。

- 4 【计算分析题】计算填列下表中用字母表示的项目(可不写计算过程):

- 5 【综合题(主观)】计算填列下表中用字母表示的项目(可不写计算过程):

- 6 【综合题(主观)】填写下表中用字母表示的数字;

- 7 【综合题(主观)】计算表中字母A-K所表示的数字(应列出必要的计算过程或理由)。

- 8 【计算分析题】计算表中用字母表示的项目;

- 9 【综合题(主观)】根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式)。

- 10 【综合题(主观)】根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式)。

热门试题换一换

- 甲公司20×7年利润总额为200万元,适用企业所得税税率为33%,自20×8年1月1日起适用的企业所得税税率变更为25%。20×7年发生的会计事项中,会计与税收规定之间存在的差异包括:(1)确认持有至到期国债投资利息收入30万元;(2)持有的交易性金融资产在年末的公允价值上升150万元,税法规定资产在持有期间公允价值变动不计入应纳税所得额,出售时一并计算应税所得;(3)计提存货跌价准备70万元。假定甲公司20×7年1月1日不存在暂时性差异,预计未来期间能够产生足够的应纳税所得额用来抵扣可抵扣暂时性差异。甲公司20×7年度所得税费用为()万元。

- 我国的宏观调控部门主要有()。

- 下列企业中属于居民企业的有()。

- 在最佳资本结构下,企业的()。

- 资产负债表日至财务报告批准报出日之间发生的下列事项中,属于资产负债表日后调整事项的是( )。

- 某企业在2011年1月20日(2010年度财务报告尚未批准报出)发生2010年度赊销的商品的退货,该企业应冲减2011年度1月份主营业务收入、主营业务成本和相关税金等。 ( )

- 甲、乙公司均为一般纳税企业,增值税税率为17%,公允价值和计税价格相同,2010年12月20日甲公司以A产品交换乙公司的B产品,假设该交换不具有商业实质。甲公司A产品(属于应税消费品)成本为95万元,公允价值为110万元,消费税税率10%,乙公司B产品成本为80万元,公允价值为90万元,交换过程中乙公司向甲公司支付银行存款20万元,甲公司换入B产品的入账价值是( )万元。

- 甲、乙因买卖货物发生合同纠纷,甲向人民法院提起诉讼。开庭审理时,乙提出双方已经签订了仲裁协议,应通过仲裁方式解决。根据《仲裁法》的规定,对该案件的下列处理方式中,正确的是( )。

- 在营运资金管理中,企业将“从取得存货开始到销售存货并收回现金为止的时期”称为()。

- 判断甲公司的经营安全程度;

- 测算2020年公司应收账款的平均逾期天数(假设公司年初年末的应收账款余额一致)。

亿题库—让考试变得更简单

已有600万用户下载

LP4m6