- 多选题临近夏天,某冷饮厂转变思路,把原有的无色饮料加入桑葚、葡萄等水果,使得果汁原料变为流行的紫色,并推出广告词“就是这样紫”,结果该饮料销售量大幅提升,但该项技术并没有太多技术含量。以下关于这段资料说法不正确的有( )。

- A 、企业的做法对顾客是有价值的

- B 、与竞争者相比,该产品是有长期优势的

- C 、可以认定为这是企业的一项核心竞争力

- D 、该产品具有市场竞争力

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C】

本题考核产品核心竞争力的测试。由于该产品得到了市场认同,销售量大幅度提升,说明顾客是认同该产品的,选项A、D的说法正确。由于该项技术没有太多技术含量,很容易被竞争对手模仿或者超越,所以该产品并没有长期优势,也不能形成企业的核心竞争力,所以选项B、C的说法不正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列有关应收账款周转天数计算和分析的表述中,不正确的是()。

- A 、提取的应收账款减值准备越多,应收账款周转天数越多

- B 、计算应收账款周转天数时应考虑由销售引起的应收票据

- C 、应收账款周转天数不是越少越好

- D 、在用应收账款周转天数进行业绩评价时,最好使用多个时点的平均数

- 2 【多选题】缩短应收账款周转天数,则有利于( )。

- A 、提高流动比率

- B 、缩短营业周期

- C 、企业减少资金占用

- D 、企业扩大销售规模

- 3 【多选题】临近夏天,某冷饮厂转变思路,把原有的无色饮料加入桑葚、葡萄等水果,使得果汁原料变为流行的紫色,并推出广告词“就是这样紫”,结果该饮料销售量大幅提升,但该项技术并没有太多技术含量。以下关于这段资料说法不正确的有( )。

- A 、企业的做法对顾客是有价值的

- B 、与竞争者相比,该产品是有长期优势的

- C 、可以认定为这是企业的一项核心竞争力

- D 、该产品具有市场竞争力

- 4 【多选题】临近夏天,某冷饮厂转变思路,把原有的无色饮料加入桑葚、葡萄等水果,使得果汁原料变为流行的紫色,并推出广告词“就是这样紫”,结果该饮料销售量大幅提升,但该项技术并没有太多技术含量。下列关于这段资料说法不正确的有()。

- A 、企业的做法对顾客是有价值的

- B 、与竞争者相比,该产品是有长期优势的

- C 、可以认定这是企业的一项核心能力

- D 、该产品具有市场竞争力

- 5 【综合题(主观)】总资产周转天数变动分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

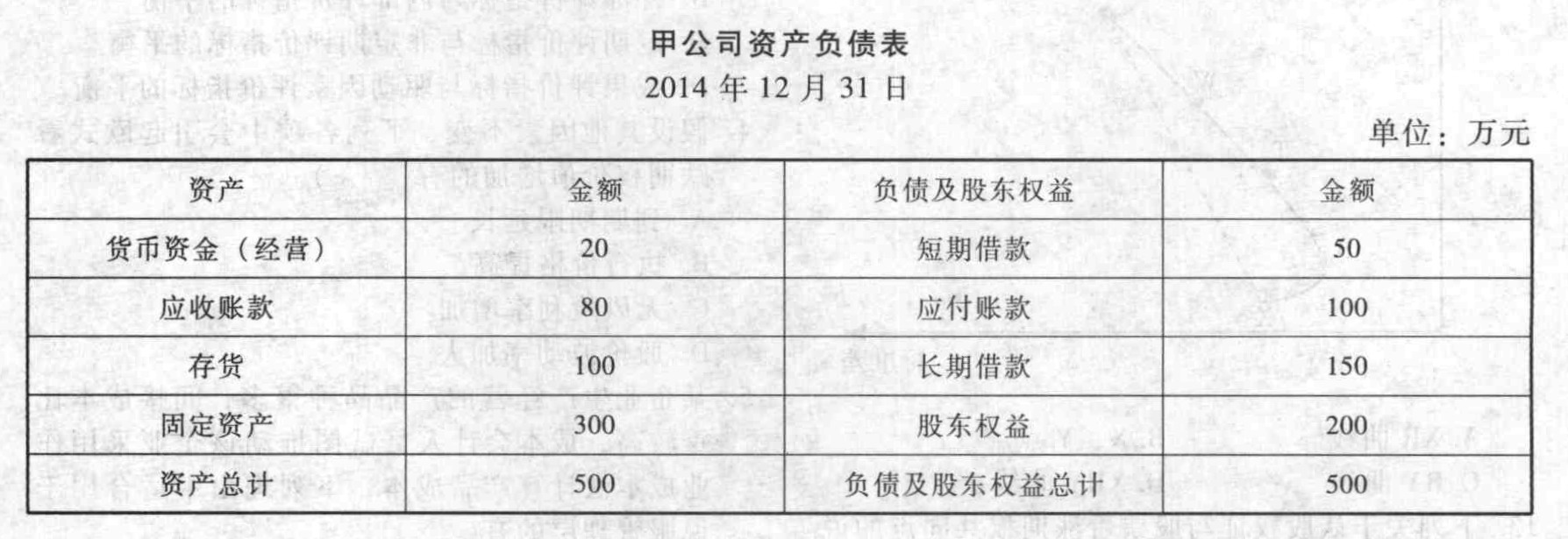

- 6 【单选题】甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下:甲公司资产负债表,该企业的营运资本筹资策略是( )。

- A 、保守型筹资策略

- B 、适中型筹资策略

- C 、激进型筹资策略

- D 、无法判断

- 7 【综合题(主观)】总资产周转天数变动分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

- 8 【单选题】甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 甲公司资产负债表

- A 、适中型筹资策略

- B 、保守型筹资策略

- C 、激进型筹资策略

- D 、无法判断

- 9 【单选题】乙公司属于餐饮服务企业,近期在对印度尼西亚进行考察时,发现该国近年来通货膨胀率居高不下,对以消费为主的印尼经济产生不利影响,也挫伤了外国投资者的信心。乙公司决定推迟针对印尼的直接投资。这表明乙公司在进行对外投资决策时考虑了( )。

- A 、政治和法律因素

- B 、经济因素

- C 、社会和文化因素

- D 、技术因素

- 10 【单选题】乐天餐饮集团是一家全球性的餐饮公司,其总部位于中国,并在世界多地建有子公司,各个子公司会根据不同国家的不同市场,推出更能满足当地市场需求的菜品。乐天餐饮集团国际化经营的战略类型是( )。

- A 、国际战略

- B 、全球化战略

- C 、多国本土化战略

- D 、跨国战略

热门试题换一换

- 注册会计师负责对B公司2011年度财务报表进行审计,在B公司2011年度财务报表公布后,注册会计师获知了以下事项,其中需要对2011年度财务报表采取适当措施的有( )。

- 下列关于内部监督的说法不正确的有( )。

- ABC会计师事务所于2010年12月25日首次接受甲公司委托,对其2010年度财务报表进行审计。针对2010年年初的存货,注册会计师无法实施监盘程序,而且由于被审计单位在2010年初遭受了一次火灾,致使大部分原始单据被大火销毁,注册会计师也无法实施替代程序确定存货的数量,鉴于2010年年初存货会影响2010年经营成果的确定,注册会计师不能确定是否应对2010年的经营成果和年初的留存收益作出必要的调整。因此,注册会计师对2010年度的财务报表发表了保留意见。资料一:2011年度,甲公司继续聘请ABC会计师事务所为其审计2011年度财务报表,上述事项仍未解决,但对本期数据的影响或可能的影响并不重大。资料二:2012年3月25日注册会计师对甲公司2011年度财务报表出具了审计报告并于同日对外报出,但3月28日,注册会计师在其他信息中识别出重大不一致,经过核实后确定其他信息有错,注册会计师于确定的当日提请管理层进行修改,管理层同意了注册会计师的意见,并采取了恰当的措施。 要求: (1)根据资料一,假定比较信息是以对应数据的形式在2011年度报表中列示,且尚未解决的事项对本期数据和对应数据的可比性存在影响或可能存在影响,注册会计师应对本期财务报表发表何种意见? (2)假如资料二中的重大不一致情况在审计报告日前识别出,而且管理层拒绝了注册会计师的调整意见,注册会计师应如何处理?

- 征收土地增值税时应扣除的取得土地使用权支付的金额。

- 假设等风险证券的市场利率为10%,计算2017年7月1日该债券的价值。

- 计算乙公司债券在2012年1月1日的价值,如果2012年1月1日的价格为1100元,是否值得购买。

亿题库—让考试变得更简单

已有600万用户下载

LD2o1