-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(2)计算第二方案和第三方案每股收益相等的销售量;

(3)计算三个方案下,每股收益为零的销售量;

(4)根据上述结果分析:哪个方案的风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,第二和第三方案哪一个更好些?请分别说明理由。

(2)计算第二方案和第三方案每股收益相等的销售量;

(3)计算三个方案下,每股收益为零的销售量;

(4)根据上述结果分析:哪个方案的风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,第二和第三方案哪一个更好些?请分别说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

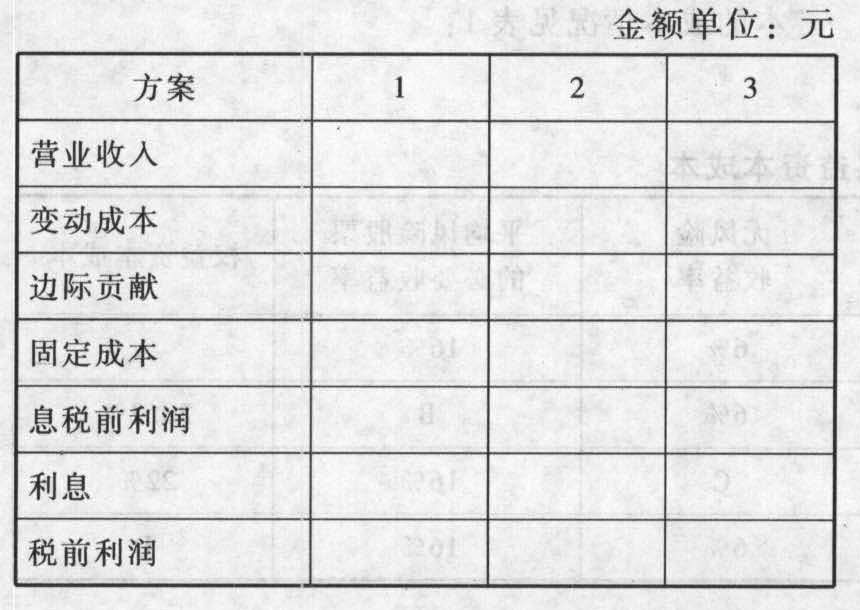

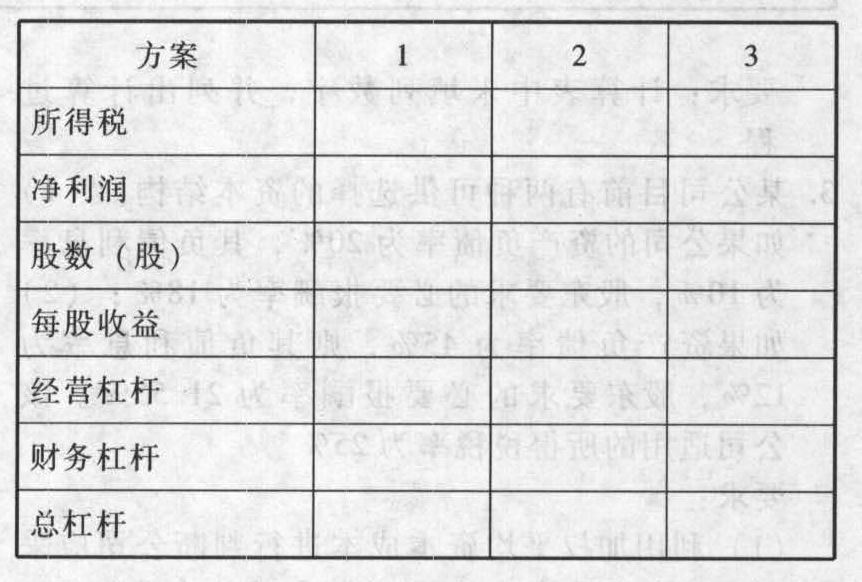

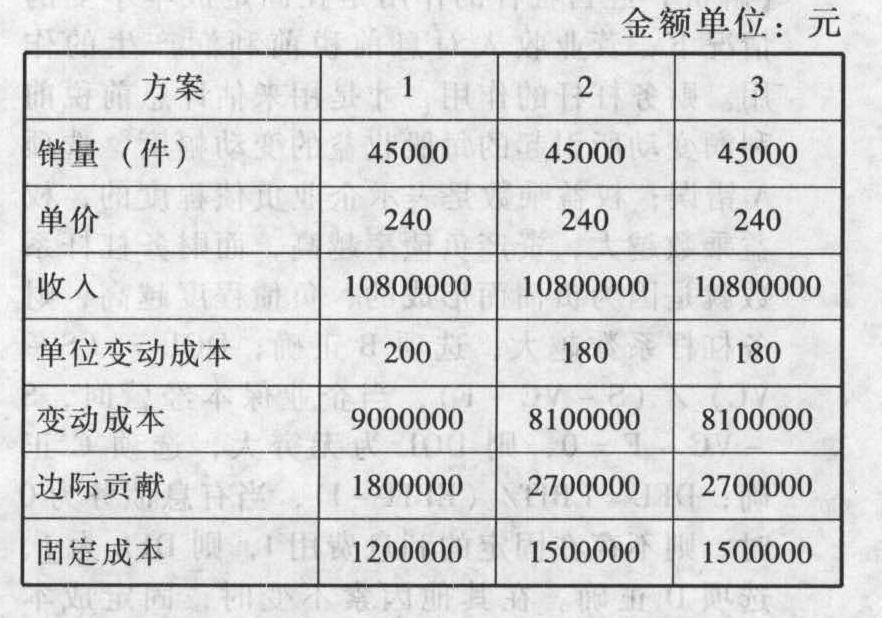

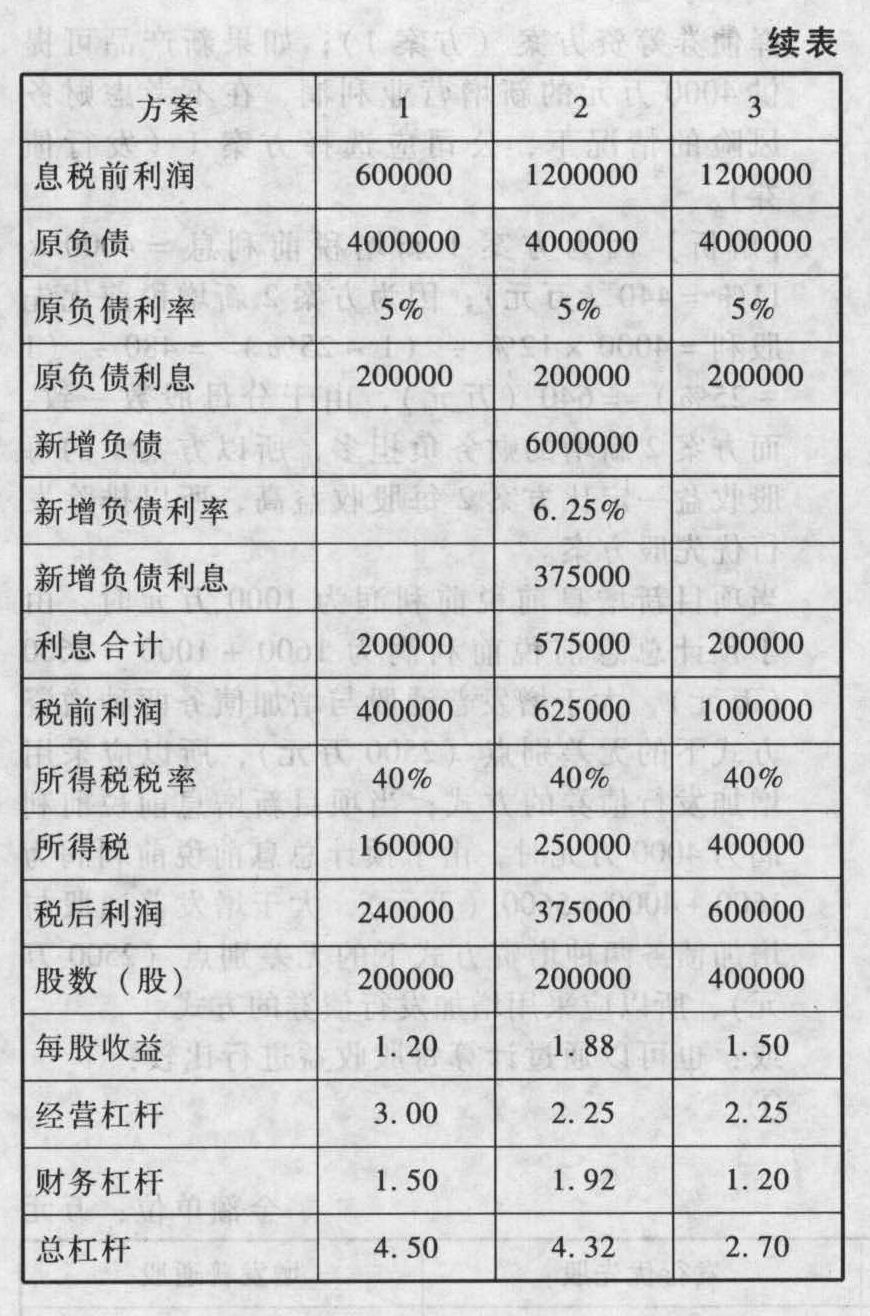

(1)

(2)计算每股收益无差别点[Q×(240-180)-150万-20万]×(1-40%)/40万=[Q×(240-180)-150万-57.5万]×(1-40%)/20万60Q-170万=2×(60Q-207.5万)60Q-170万=120Q-415万60Q=245万Q=40833.33(件)(或40833件)

(3)计算每股收益为零的销售量第一方案:Q×(240-200)-1200000-200000=0Q=35000(件)第二方案:Q×(240-180)-1500000-575000=0Q=34583.33(件)(或34583件)第三方案:Q×(240-180)-1500000-200000=0Q=28333.33(件)(或28333件)

(4)风险与收益分析风险最大的方案:第一方案。其盈亏临界点最高,杠杆系数最大。报酬最高的方案:第二方案。其每股收益最大。如果销量降至30000件,由于低于每股收益无差别点,所以股票筹资较好即第三方案更好些。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

KxKel