- 综合题(主观)

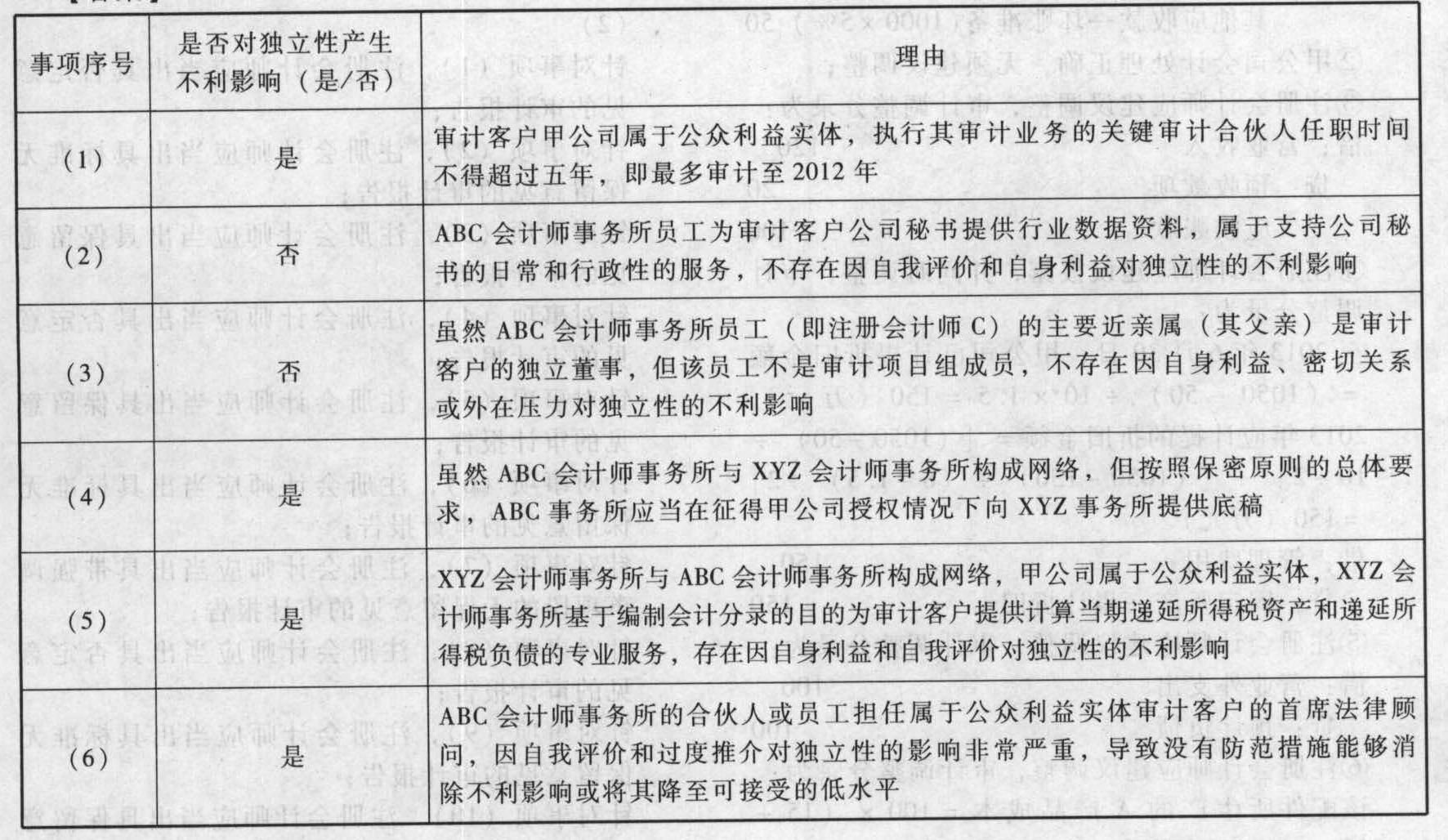

题干:2013年10月1日,ABC会计师事务所拟与上市公司甲公司续签2013年度财务报表的审计业务约定书。XYZ会计师事务所和ABC会计师事务所共享所有权、控制权和重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:(1)ABC会计师事务所委派A注册会计师担任甲公司2013年度财务报表审计项目合伙人,A自2008年起就一直担任甲公司的财务报表审计项目合伙人。(2)ABC会计师事务员工为甲公司秘书提供投资决策所需要的行业数据资料。(3)ABC会计师事务所员工注册会计师C的父亲是甲公司独立董事,ABC会计师事务所未委派注册会计师C参与甲公司2013年度财务报表审计。(4)甲公司是D集团的全资子公司,XYZ会计师事务所首次承接D集团财务报表审计业务,ABC会计师事务所向XYZ事务所提供了甲公司2010年至2012年财务报表审计工作底稿的电子版。(5)XYZ会计师事务所的注册会计师E于2013年开始基于编制会计分录的目的为甲公司计算递延所得税资产和递延所得税负债。(6)ABC会计师事务所的分所注册会计师F自2012年2月1日起担任甲公司全资子公司P公司的首席法律顾问。

题目:针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填人下表:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填入下表:

- 2 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填入下表:

- 3 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否对ABC会计师事务所或审计项目组成员的独立性产生不利影响,简要说明理由,并填列下表:

- 4 【综合题(主观)】 针对上述(1)至(6)项,逐项指出是否存在不当之处,如果存在,简要说明理由。

- 5 【简答题】要求: 针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。将答案直接填入答题区相应的表格内。 事项序号 是否存在违反职业道德守则的情况(是/否) 理由 (1) (2) (3) (4) (5) (6)

- 6 【简答题】针对上述事项(1)至(5),逐项指出是否恰当,如果不恰当,简要说明理由。

- 7 【简答题】针对上述事项(1)~(6),逐项指出是否符合质量控制准则和审计准则的规定,如果不符合,简要说明理由。

- 8 【简答题】针对上述事项(1)至(5),逐项指出是否存在不当之处。如果存在,简要说明理由。

- 9 【简答题】针对上述事项(1)至(5),逐项指出是否存在不当之处。如果存在,简要说明理由。

- 10 【简答题】针对上述第(1)至第(6)项,逐项指出各事项是否恰当,如不恰当,简要说明理由。

热门试题换一换

- 如果纳税人不能提供纳税担保,经( )批准,税务机关可以采取税收保全措施。

- 战略群组是指在一个产业中,()战略的各企业组成的群体。

- (5)计算该企业将展销会样品无偿赠送给参展客商的增值税销项税额。

- 某公司打算投资一个项目,预计该项目需要投资510万元(全部是固定资产投资),项目建设期为0,计划通过借款融资280万元,年利率6%,按年支付利息。该项目的固定资产预计使用年限为6年。预计每年固定经营成本(不含折旧和利息)为45万元,单位变动成本为108元,固定资产折旧采用直线法计提,税法规定的折旧年限为9年,预计净残值为12万元。销售部门估计每年销售量可以达到7万件,市场可以接受的销售价格为280元/件。企业适用的所得税税率为25%。则下列关于该项目经营期第1年指标的表述中,正确的有( )。

- 公民甲与房地产开发商乙签订一份商品房买卖合同,乙建议为少交契税将部分购房款算作装修费用,甲表示同意;后双方发生纠纷,诉至法院。根据合同法律制度的规定,下列有关该条款效力的说法正确的是( )。

- 甲公司是一家茶叶生产企业,投入巨资购买了大量的茶叶生产基地,使自己拥有足够的优质茶叶原料,并在临近市场的地方建设了现代化的厂房。甲公司自主品睥属于国内畅销品牌。根据上述信息分析,下列属于企业物质资源的有()。

- 甲有一手表,委托乙保管,乙将手表卖给丙,丙又赠与女友丁,丁戴上3天后在街头被戊抢走,戊后又遗失于街头,为庚拾得。根据《物权法》的规定,对该手表享有所有权的是()。

- 下列各种情况引起的风险属于系统风险的有( )。

- 相对于普通股股东而言,优先股股东可以优先行使的权利有()。

- 针对上述第(3)项,指出ABC会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

Kwa5L