- 综合题(主观)

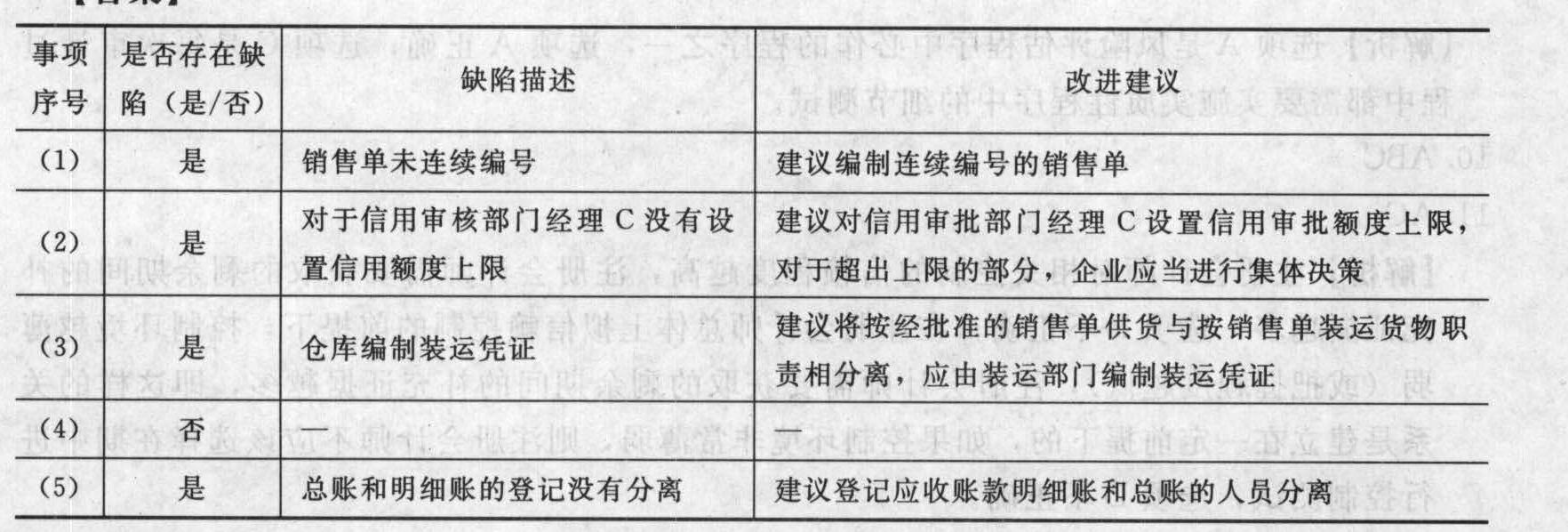

题干:ABC会计师事务所接受X上市公司(以下简称X公司)委托审计其2011年度财务报告,ABC会计师事务所委派甲注册会计师进驻X公司执行审计业务。甲注册会计师在2011年11月对X公司的内部控制进行了解和测试,了解到产品销售采用赊销方式,X公司在销售与收款环节中的控制活动有:(1)销售部门收取顾客寄来的订单后,由销售经理A对品种、规格、数量、价格、付款条件、结算方式等详细审核后签章,由销售部门为每张顾客订单打印一式两份的销售单,一份送到信用部门批准,一份与顾客订单一起归档,但未连续编号。(2)信用审批部门检查经授权的相关客户剩余赊销信用额度,并在销售部门编制的销售单上签字。在剩余销售信用额度内的销售,由信用审核部门职员B审批,超过剩余赊销信用额度的销售,在职员B审批后,一律经授权的信用审核部门经理C的批准。(3)仓库收到经批准的销售单,编制一式多联的预先编号的装运凭证,仓库部门按照销售单发货。(4)会计部门收到销售单后,在开具销售发票之前,先核对装运凭证和相应的经批准的销售单,并根据已授权批准的商品价目表填写销售发票的价格,根据装运凭证上的数量填写销售发票上的数量。将顾客联寄送顾客,将销售发票记账联交应收账款专管员F,作为记账和收款的凭证。(5)应收账款专管员F收到发票后,核对检查后,登记应收账款明细账和总账。

题目:针对上述事项(1)至(5)项,假定不考虑其他条件,完成下表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】 要求: 针对上述第(1)至(6)项,假定不考虑其他条件,逐项指出A注册会计师应当出具何种类型的非标准审计报告,并简要说明理由。

- 2 【简答题】针对上述各项,假定不考虑其他条件,请逐项判断X公司上述已经存在的内部控制程序在设计上是否存在缺陷,如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。

- 3 【简答题】针对上述第(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 4 【简答题】针对上述第(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 5 【简答题】针对上述第(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【简答题】针对上述第(1)项,假定不考虑其他条件,指出A注册会计师应当出具何种类型的非标准审计报告,并简要说明理由。

- 7 【简答题】针对上述第(2)项,假定不考虑其他条件,指出A注册会计师应当出具何种类型的非标准审计报告,并简要说明理由。

- 8 【综合题(主观)】针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当,如不恰当,请简要说明理由。

- 9 【简答题】针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当,如不恰当,请简要说明理由。

- 10 【简答题】针对上述事项,假定不考虑其他条件,逐项指出项目合伙人A注册会计师的观点是否存在不当之处。如存在不当之处,简要说明理由。

热门试题换一换

- 对信用标准进行定量分析,旨在解决( )。

- 甲公司为宣传其“股神”股票交易分析软件,高价聘请记者发表文章,称“股神”软件是“股民心中的神灵”,贬称过去的同类软件“让多少股民欲哭无泪”,并称乙公司的软件“简直是垃圾”。根据《反不正当竞争法》的规定,下列选项中正确的有( )。

- 甲公司2005年度固定资产原值的变动如下:甲公司2004年12月31日经审计的固定资产原值中,房屋建筑物和机器设备约各占50%。甲公司房屋建筑物和机器设备的折旧年限分别为30年和10年,预计净残值为零。A注册会计师注意到,甲公司2005年新增固定资产是9月份达到预定可使用状态的机器设备,2005年减少的固定资产是6月份拆除的房屋建筑物。假定不考虑其他因素,估算的甲公司2005年度折旧费用与以下数额最接近的是()。

- 在了解关联方关系及其交易时,项目组内部讨论的内容可能包括( )。

- 如果存在未更正错报,管理层应当在基本书面声明中声明下列( )内容。

- 纳税人外出经营活动结束,应当持《外管证》回原税务登记地税务机关办理《外管证》缴销手续的时限是《外管证》有效期届满后()内。

- 针对上述第(3)项,指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 评估战略备选方案的标准有( )。

亿题库—让考试变得更简单

已有600万用户下载

KqnaX