- 客观案例题某铝型材厂决定利用铝期货进行买入套期保值,3月5日该厂在7月份到期的铝期货合约上建仓,成交价格为20600元/吨,此时铝锭的现货价格为20400元/吨;至6月5日,期货价格涨至21500元/吨,现货价格也上涨至21200元/吨,该厂按此现货价格购进铝锭,同时将期货合约对冲平仓。通过套期保值操作,该厂实际采购铝锭的成本是()元/吨。

- A 、21100

- B 、21600

- C 、21300

- D 、20300

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

期货市场:盈利为:21500-20600=900元/吨

所以该厂实际采购成本=6月5日现货价格+期货盈亏=21200-900=20300元/吨

您可能感兴趣的试题

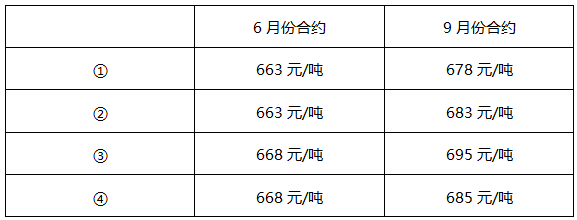

您可能感兴趣的试题- 1 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 2 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 3 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 4 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 5 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 6 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 7 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 8 【单选题】 某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 9 【单选题】某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

- 10 【单选题】某套利者利用焦煤期货进行套利交易,假设焦煤期货合约三个月的合理价差为20元/吨,焦煤期货价格如下表所示,以下最适合进行卖出套利的情形是()。

- A 、②

- B 、③

- C 、④

- D 、①

热门试题换一换

- 会员制期货交易所每位理事可以接受两位理事的委托。()

- 某人所在单位入股的期货公司拟聘请他作为独立董事。据了解,该单位是这家期货公司的第3大股东。依据法律规定,该人不得担任该期货公司独立董事。 ( )

- 某期货公司的董事长挪用客户保证金2000万元,如果该期货公司首席风险官发现公司有上述问题,首席风险官应当立即向( )报告。

- 3月16日,某企业采购的巴西大豆估算的到岸完税价为3 140元/吨,这批豆子将在5月前后到港。而当日大连商品交易所豆粕5月期货价格在3060元/吨,豆油5月期货价格在5 612元/吨,按照0.785的出粕率,0.185的出油率,130元/吨的压榨费用来估算,假如企业在5月豆粕和豆油期货合约上卖出套期保值,则5月盘面大豆期货压榨利润为()元/吨。[参考公式:大豆期货盘面套期保值利润=豆粕期价×出粕率+豆油期价×出油率-进口大豆成本-压榨费用]

- 某基金经理持有价值9000万元的沪深股票组合,其对应的沪深300指数的β系数为1.5。因担心股市下跌,该基金经理利用沪深300股指期货进行风险对冲,若期货指数为3000点,应该()合约。

- 场外期权的具体条款,在本质上相当于涉及期权的()。

- 以期货交易所为()因期货交易所履约职责引起的商事案件,由期货交易所住所所在地中级人民法院管辖。

- 某交易者在1月份以150点的权利金买入一张3月到期、执行价格为10000点的恒指看涨期权。与此同时,该交易者又以100点的权利金卖出一张3月到期、执行价格为10200点的恒指看涨期权。合约到期时,恒指期货价格上涨到10300点,该投资者()。

- 为了尽量避免或减少因基差异常波动带来的套期保值风险,基差卖方应该采取()来管理基差变动风险。

亿题库—让考试变得更简单

已有600万用户下载

Kq4eA