- 简答题

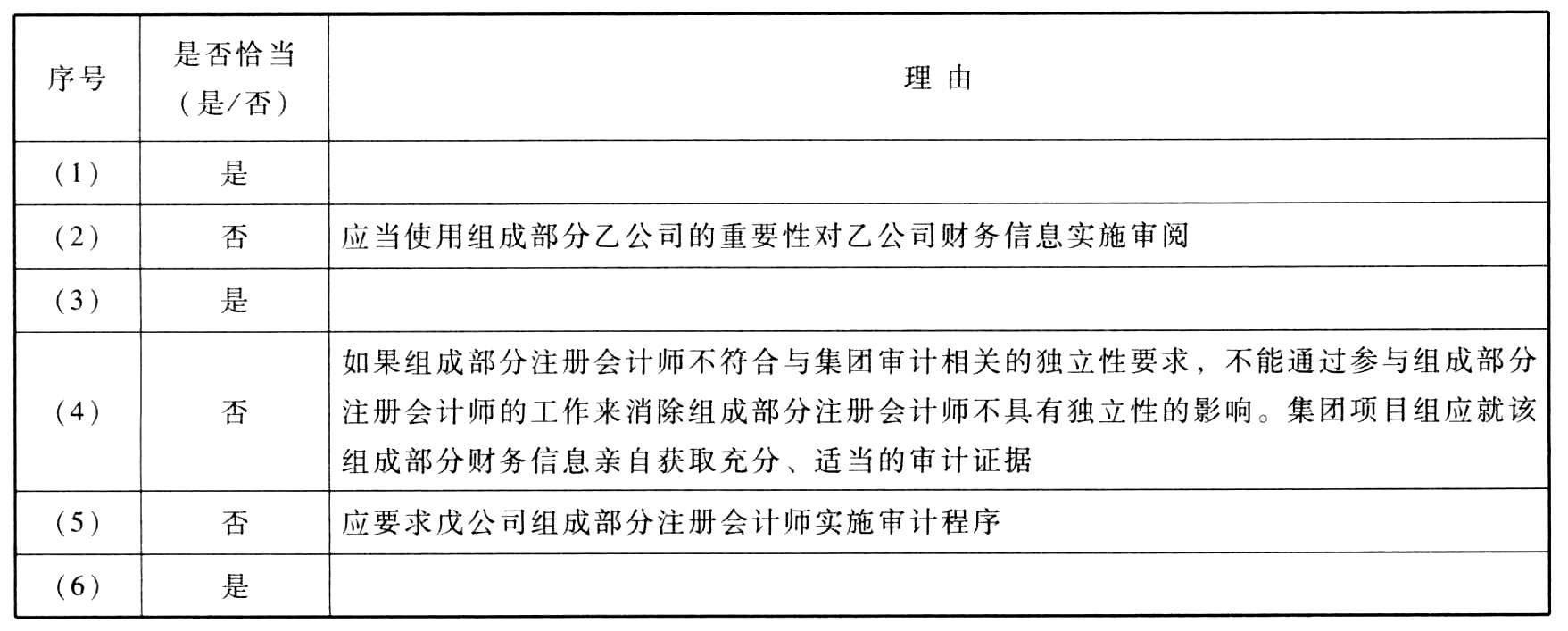

题干:ABC会计师事务所负责审计甲集团公司2016年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:[up/201707/07264551e0357b6a48cea70271ef8dc0e43c.png]

题目:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

- 2 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 3 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 4 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 5 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。【考点】确定重要组成部分重要性、针对不重要的组成部分应对措施、参与组成部分注册会计师的工作、与集团治理层的沟通

- 6 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 7 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 8 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,并简要说明理由。

- 9 【简答题】针对上述第(1)至(6)项,逐项指出集团项目组的做法是否恰当,如不恰当,简要说明理由。

- 10 【简答题】逐项指出上表所属的集团审计策略是否恰当。如不恰当,简单说明理由。

热门试题换一换

- 甲公司为增值税一般纳税人,适用的增值税税率为17%,2012年有以下业务: (1)2012年2月20日向B公司销售产品2万件,每件售价均为1000元(不含增值税税额),每件成本均为800元。甲公司已于当日发货,同时收到B公司支付的部分货款1000万元。销售协议规定6月30日前B公司有权退回该商品在市场上滞销部分,甲公司按照经验估计该批产品在市场上滞销部分约占10%。 (2)2月28日甲公司收到其余1340万元货款。 (3)甲公司在3月31日提供季报前收到4%的退货,已经办理增值税发票等退货手续,货款尚未退回,甲公司预计还将产生6%的退货。 (4)6月30日半年度中期财务报表批准对外报出前甲公司又收到5%的退货,双方结算退货款。退货期满时,其余1%部分未发生退货。假定甲公司对外提供季度财务报告。 要求:写出甲公司以上业务的会计分录。

- 销售货物的同时收取的下列费用中,不作为增值税计税销售额的有( )。

- 甲、乙双方签订了买卖合同,在合同履行过程中,发现该合同履行费用的负担问题约定不明确。根据《中华人民共和国合同法》的规定,在这种情况下,可供甲乙双方选择的履行规则可能有()。

- 假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

- 下列关于增值税计税销售额的规定,说法正确的有( )。

- 乙公司是一家同时在境内外三地资本市场上市的煤业集团,其所有的产品均在国内销售。乙公司成功收购了澳大利亚H公司,获得H公司的控股权。H公司在澳大利亚拥有的煤炭资源为15亿吨,并拥有澳大利亚最大的煤炭出口港,主要客户为欧洲、美洲及澳大利亚本土的钢铁制造商和发电企业。根据上述信息,乙公司进行国际化经营的原因有( )。

- 下列合同和凭证应纳印花税的是( )。

- 下列属于债务重组方式的有()。

亿题库—让考试变得更简单

已有600万用户下载

K8nnX