- 综合题(主观)

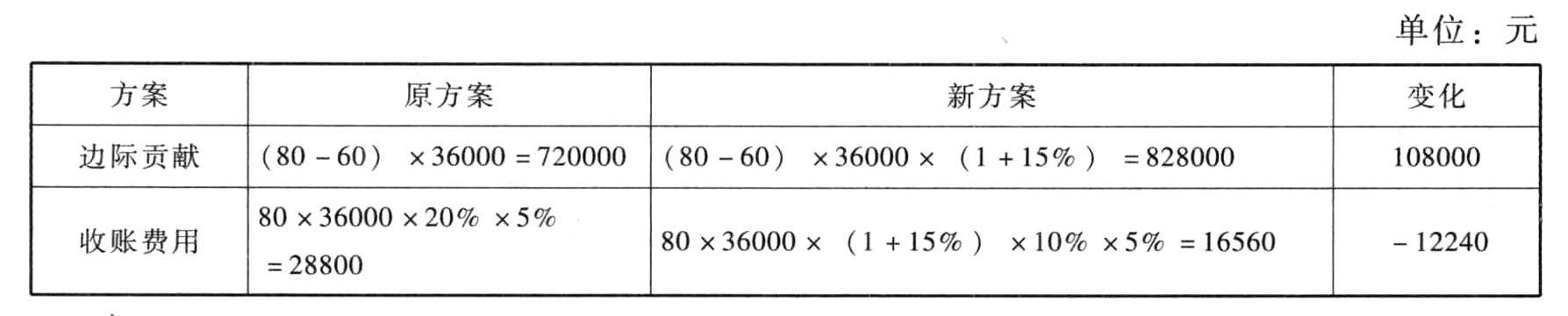

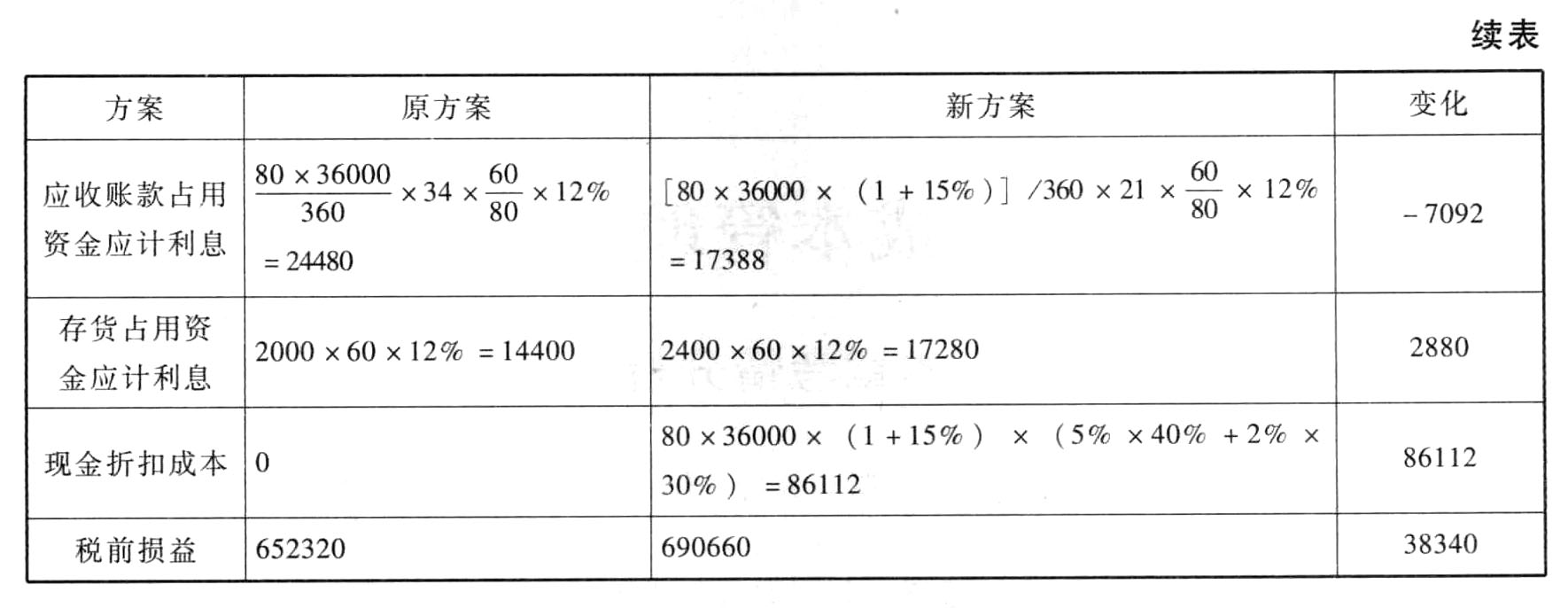

题干:E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。

题目:计算改变信用政策前、后的边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化以及改变信用政策的税前损益变化。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案原方案平均收账期=30×80%+(30+20)×20%=34(天)

新方案平均收账期=10×40%+20×30%+30×20%+(30+20)×10%=21(天)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】 (4)计算2011年的边际贡献;

- 2 【简答题】(1)确定改变信用政策增加的边际贡献;

- 3 【单选题】关于边际贡献和边际贡献率的说法中,不正确的是()。

- A 、边际贡献的大小,与固定成本支出的多少无关

- B 、边际贡献首先用于补偿企业的固定成本

- C 、提高边际贡献率,可以提高息税前利润

- D 、边际贡献率=1+变动成本率

- 4 【计算分析题】计算上年的边际贡献;

- 5 【综合题(主观)】计算该公司2011年的边际贡献;

- 6 【计算分析题】计算各产品的边际贡献;

- 7 【计算分析题】计算加权平均边际贡献率;

- 8 【综合题(主观)】计算2017年的边际贡献额和边际贡献率;

- 9 【计算分析题】①计算该利润中心边际贡献;②计算该利润中心可控边际贡献;③计算该利润中心部门边际贡献。

- 10 【计算分析题】计算边际贡献率;

热门试题换一换

- 在杜邦财务分析体系中,综合性最强的财务比率是( )。

- 计算甲公司2012年应确认的递延所得税和所得税费用。

- 下列各项中,属于投资性房地产的有()。

- 较高的流动比率一方面会使企业资产的流动性较强,另一方面也会带来()。

- 实行国库集中支付后,对于财政直接支付的支出,事业单位在借记”事业支出“等科目的同时,应贷记()科目。

- 甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为( )万元。

- 根据资料(二),逐笔编制A公司2X14年9月份自行建造固定资产的相关会计分录。

- 要约邀请是希望他人向自己发出要约的意思表示。根据《合同法》的规定,下列情形中,不属于发出要约邀请的是( )。

亿题库—让考试变得更简单

已有600万用户下载

K89PG