- 单选题我国公民王先生在甲公司工作了 15年,2015年10月与甲公司解除劳动关系,取得一次性补偿收入100000元。甲公司所在地上年职工平均工资为18000元。王先生取得的补偿收入应缴纳个人所得税( )元。

- A 、120

- B 、475

- C 、780

- D 、1150

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

王先生取得的补偿收入应缴纳个人所得税=[(100000 -18000×3) /12 -3500]×3%×12 = 120 (元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】王先生在甲公司工作了15年,2012年1月与该单位解除聘用关系,取得一次性补偿收入150000元。甲公司所在地上年平均工资为28000元。王先生的补偿收入应缴纳个人所得税( )元。

- A 、950

- B 、1060

- C 、1140

- D 、1625

- 2 【单选题】中国公民王先生2011年12月份取得当月工资3800元,另取得2011年度年终一次性奖金2800元。王先生2011年12月应缴纳个人所得税( )元。

- A 、93

- B 、190

- C 、360

- D 、205

- 3 【单选题】王先生在甲公司工作了15年,2011年10月与该单位解除聘用关系,取得一次性补偿收入100000元。甲公司所在地上年平均工资为18000元。王先生的补偿收入应缴纳个人所得税( )元。

- A 、120

- B 、475

- C 、780

- D 、1150

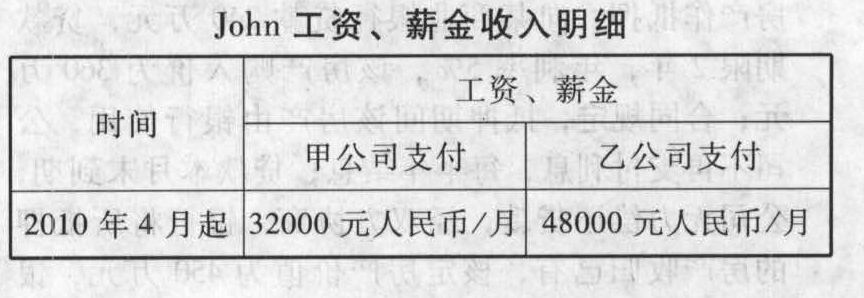

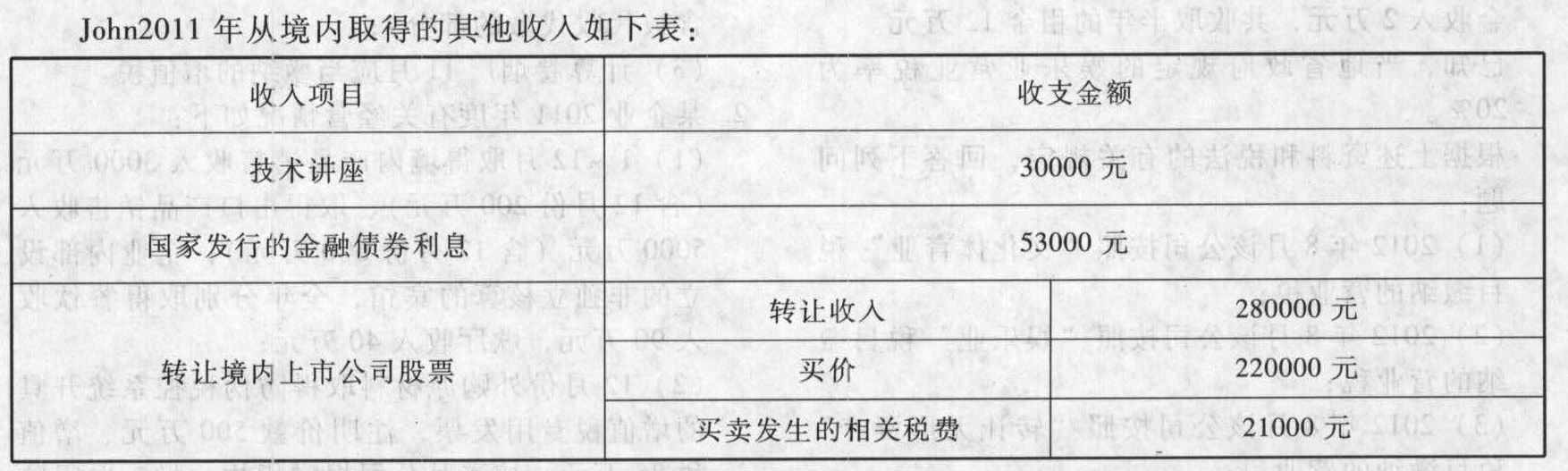

- 4 【综合题(主观)】John是A国公民,在A国的甲公司工作,A国与我国签订了税收协定。2010年4月,甲公司将John调派到其在北京的合资企业乙公司担任公司技术总监。John将在北京时间为2010年3月至2012年3月,John在华工作天数如下表:

John来华后,A国甲公司和我国乙公司向其支付的工资薪金如下表:

John来华后,A国甲公司和我国乙公司向其支付的工资薪金如下表:

说明:假设John在我国境内工作天数与居住天数一致。要求:按下列顺序回答问题,每问均为共计金额:(1)2010年4月John工资薪金所得应缴纳的个人所得税。(2)2011年10月John工资薪金所得应缴纳的个人所得税。(3)分析2011年John其他收入应缴纳的个人所得税。(4)请分析2010年John是否可以适当通过调整居住天数降低税负?如果可以,说明理由并指出应当如何调整;如果不可以,请说明理由。(5)如果将John每年在境内居住天数调整到不超过183天,并放弃高管身份,其纳税义务会发生如何变化?

说明:假设John在我国境内工作天数与居住天数一致。要求:按下列顺序回答问题,每问均为共计金额:(1)2010年4月John工资薪金所得应缴纳的个人所得税。(2)2011年10月John工资薪金所得应缴纳的个人所得税。(3)分析2011年John其他收入应缴纳的个人所得税。(4)请分析2010年John是否可以适当通过调整居住天数降低税负?如果可以,说明理由并指出应当如何调整;如果不可以,请说明理由。(5)如果将John每年在境内居住天数调整到不超过183天,并放弃高管身份,其纳税义务会发生如何变化?

- 5 【单选题】中国公民王先生在甲公司工作了15年,2014年1月与甲公司解除聘用关系,取得一次性补偿收入150000元。甲公司所在地上年职工平均工资为28000元。王先生的补偿收入应缴纳个人所得税( )元。

- A 、950

- B 、1060

- C 、1140

- D 、1625

- 6 【单选题】中国公民王先生2014年2月退休,每月领取退休工资3200元,4月份被一家公司聘用,月工资4600元。2014年4月王先生应缴纳个人所得税( )元。

- A 、0

- B 、33

- C 、45

- D 、65

- 7 【单选题】中国公民王先生2015年12月份取得当月工资3800元,另取得2015年度全年一次性奖金2800元。王先生2015年12月应缴纳个人所得税( )元。

- A 、93

- B 、190

- C 、360

- D 、205

- 8 【单选题】中国公民王先生在甲公司工作了14年,2017年1月与甲公司解除聘用关系,取得一次性补偿收入150000元。甲公司所在地上年职工平均工资为28000元。王先生的补偿收入应缴纳个人所得税()元。

- A 、950

- B 、1060

- C 、1140

- D 、1625

- 9 【单选题】中国公民王先生2016年2月退休,每月领取退休工资3200元,4月份被一家公司聘用,月工资4600元。2016年4月王先生应缴纳个人所得税()元。

- A 、0

- B 、33

- C 、45

- D 、65

- 10 【单选题】我国公民孙先生从2019年3月1日起在某报刊连载一小说,每期取得报社支付的收入3000元,共连载11期,其中3月份3期,直至6月30日才连载完成。则报社应当预扣预缴的个人所得税为( )。

- A 、5280

- B 、3696

- C 、4320

- D 、3600

热门试题换一换

- 某企业在对员工绩效进行评估时,将员工个人绩效拆分成若干特征或绩效领域,例如可接受工作的数量、工作质量以及主动性等,力图全面对员工绩效进行评估。根据以上信息可以判断,该企业采用业绩评估方法是( )。

- 关税税率随进口商品价格由高到低而由低到高设置,这种计征关税的方法称为( )。

- 甲公司在过去的几年中一直靠一款很受青睐的保健产品打天下,为公司赢得了巨大利润,但由于近几年在研发和经营方面出现问题,导致该产品对顾客的吸引力逐年下降,市场份额下降较快。为此,甲公司进行了核心竞争力测试,以决定下一步行动。下列各项中,可以用于核心竞争力测试的有( )。

- 下列各项中,符合房产税纳税义务人规定的是( )。

- 甲公司2×16财务报表于2×17年4月10日批准对外报出,下列各项关于甲公司2×17年发生的交易或事项中,属于2×16年资产负债表日后调整事项的有( )。

- 下列关于债券价值的说法中,正确的有()。

- 企业的组织结构包括集权与分权,集权的优点包括()。

- 计算业务(1)的销项税额。

- 纳税人发生的下列情形中,不得作为纳税保证人的有( )。

亿题库—让考试变得更简单

已有600万用户下载

GxvW5