-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:D】

选项A正确:乙公司债务重组利得=234-160×1.17=46.8(万元);

选项B正确:处置非流动资产利得=160-(200-80)=40(万元);

选项C正确:甲公司债务重组损失=234-160×1.17-20=26.8(万元)。

您可能感兴趣的试题

您可能感兴趣的试题

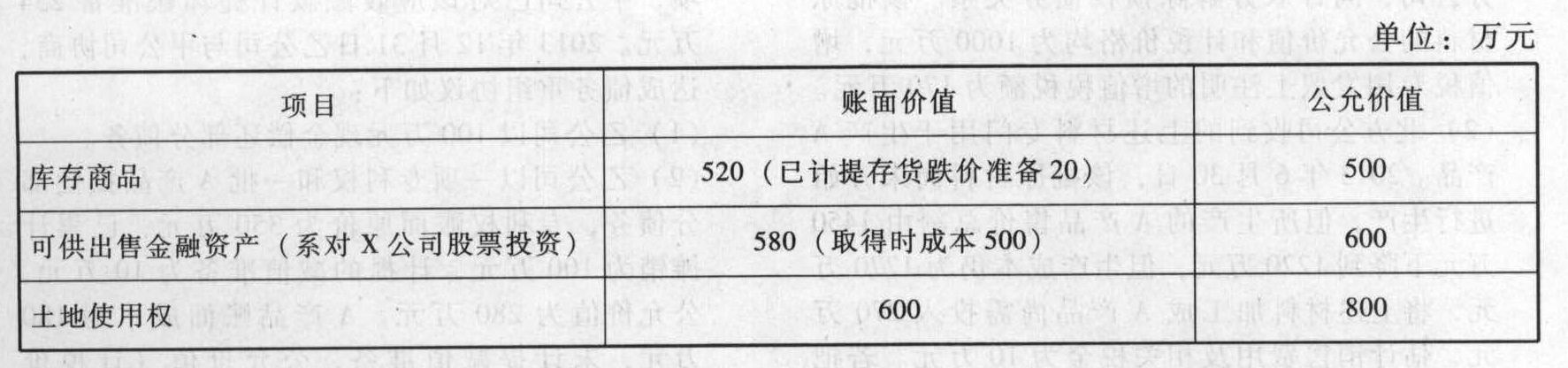

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。甲公司下列会计处理中正确的有()。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。乙公司下列会计处理中正确的有()。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。甲公司下列会计处理中正确的有()。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2014年实现盈利,则2015年按5%收取利息,估计乙公司2014年很可能实现盈利。2014年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得×公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销。2014年7月1日甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。乙公司下列会计处理中正确的有()。

-60

-40

-20

亿题库—让考试变得更简单

已有600万用户下载

GxpGr