- 单选题注册会计师对分析程序所作的判断中,不恰当的是( )。

- A 、由于与固定资产相关的重大错报风险很低,注册会计师可以考虑在实质性程序中运用分析程序

- B 、通过对主营业务收入进行分析未发现异常,因此判断主营业务收入不存在重大错报,注册会计师决定执行简单的实质性程序

- C 、由于被审计单位调整产品结构,因此,在对主营业务收入审计时,不应过多的依赖分析程序的结果

- D 、尽管对应付账款的分析性程序未发现异常,但在执行其他审计程序时,发现有未入账的应付账款,此时,注册会计师不应过多的信赖分析程序的结果

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B,对于每个企业来说,收入均是存在重大错报风险较高的领域,一般企业都会通过虚增收入来粉饰财务报表,而且分析程序仅仅是一个趋势的分析,并不足以提供充分适当的审计证据,因此执行后未发现异常,并不代表就不存在重大错报,因此注册会计师的做法不正确。

您可能感兴趣的试题

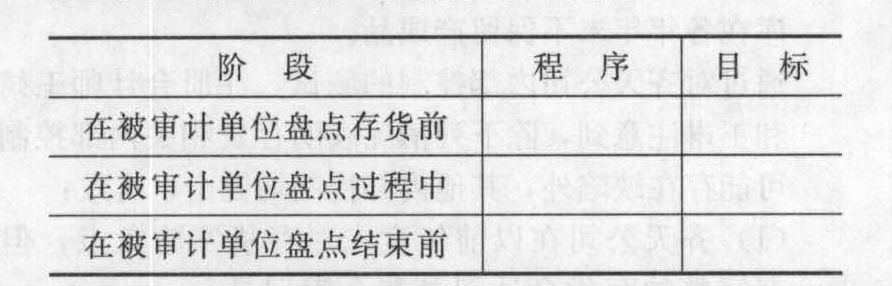

您可能感兴趣的试题- 1 【综合题(主观)】存货监盘程序中,为保证监盘的范围恰当,注册会计师会多次运用观察程序,请指出在不同阶段的观察程序和审计范围有关的目标。

- 2 【多选题】以下对注册会计师审计工作的陈述中,恰当有()

- A 、注册会计师审计旨在提高财务报表可信性,同时在一定程度上可以合理保证被审计单位经营效率的实现

- B 、审计的根本目标的变化导致审计方法的发展

- C 、经营审计在某种程度上更像是管理咨询

- D 、审计是一个系统化过程

- 3 【单选题】A注册会计师对审计报告作用的判断中,不恰当的是()。

- A 、注册会计师对甲公司财务报表发表意见能够得到社会各界的普遍认可,因此,审计报告具有鉴证作用

- B 、注册会计师通过审计,可以对甲公司财务报表出具不同类型审计意见的审计报告,以提高或降低财务报表使用者对财务报表的信赖程度

- C 、通过审计报告,可以证明注册会计师在审计过程中是否实施了必要的审计程序,是否以审计工作底稿为依据发表审计意见,发表的审计意见是否与甲公司的实际情况相一致,审计工作的质量是否符合要求

- D 、审计报告能够在一定程度上直接降低甲公司的财产所有者、债权人、股东等利害关系人的投资风险,从而发挥审计报告的保护作用

- 4 【单选题】以下A注册会计师判断“广泛性”的情形中,不恰当的是()。

- A 、“广泛性”不限于对财务报表的特定要素、账户或项目产生影响

- B 、“广泛性”限于对财务报表的特定要素、账户或项目产生影响

- C 、虽然仅对财务报表的特定要素、账户或项目产生影响,但如果这些要素、账户或项目是或可能是财务报表的主要组成部分时,则属于“广泛性”的情形

- D 、当与披露相关时,“广泛性”产生的影响对财务报表使用者理解财务报表至关重要

- 5 【单选题】壬注册会计师在执行监盘程序时,下列做法不恰当的是()。

- A 、注册会计师应当观察管理层制订的盘点程序的执行情况,以获取有关存货真实存在的审计证据

- B 、对于监盘中存货的截止测试,注册会计师通常可观察存货的验收入库地点和装运出库地点以执行截止测试

- C 、在抽盘已盘点的存货时,壬注册会计师应当从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的真实性

- D 、注册会计师应当把所有过时、毁损或陈旧存货的详细情况记录下来,以便进一步追查这些存货的处置情况以及为测试I公司存货跌价准备计提的准确性提供证据

- 6 【单选题】下列有关注册会计师将分析程序用作实质性程序的说法中,错误的是()。

- A 、当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独运用实质性分析程序

- B 、在实施实质性分析程序时,注册会计师确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性

- C 、如果针对销售订单处理的内部控制存在缺陷,对与应收账款相关的认定,注册会计师可能更多地依赖细节测试,而非实质性分析程序

- D 、在对应收账款的余额变化进行实质性分析程序时,可以利用审计抽样的方法

- 7 【单选题】下列有关注册会计师将分析程序用作实质性程序的说法中,错误的是( )。

- A 、当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独运用实质性分析程序

- B 、并不要求注册会计师在实施实质性程序时必须使用分析程序

- C 、如果针对销售订单处理的内部控制存在缺陷,对与应收账款相关的认定,注册会计师可能更多地依赖细节测试,而非实质性分析程序

- D 、在对应收账款的余额变化进行实质性分析程序时,可以利用审计抽样的方法

- 8 【简答题】针对第(3)项,判断A注册会计师的做法是否恰当,并简要说明理由。

- 9 【多选题】注册会计师需要对职业判断作出适当的书面记录。下列各项记录内容中,有利于提高职业判断的可辩护性的有( )。

- A 、注册会计师得出的结论及理由

- B 、注册会计师解决职业判断相关问题的思路

- C 、注册会计师收集到的相关信息

- D 、注册会计师就决策结论与被审计单位进行沟通的方式和时间

- 10 【多选题】注册会计师需要对职业判断作出适当的书面记录。下列各项记录内容中,有利于提高职业判断的可辩护性的有( )

- A 、注册会计师得出的结论及理由

- B 、注册会计师解决职业判断相关问题的思路

- C 、注册会计师收集到的相关信息

- D 、注册会计师就决策结论与被审计单位进行沟通的方式和时间

热门试题换一换

- 某企业的主营业务是生产和销售食品,目前正处于生产经营活动的旺季。该企业的资产总额6000万元,其中长期资产3000万元,流动资产3000万元,永久性流动资产约占流动资产的40%;负债总额3600万元,其中流动负债2600万元,流动负债的65%为自发性负债,由此可得出结论( )。

- 下列关于外资企业的经营管理说法错误的有( )。

- 就计划的审计范围和时间安排进行沟通可以( )。

- 甲建筑公司与客户签订了一项总金额为600万元的固定造价合同,工程已于2014年1月开工,预计2015年8月完工。最初预计总成本为540万元,到2014年年底,已发生成本378万元,预计完成合同尚需发生成本252万元。在2014年,已办理结算的工程价款为300万元,实际收到工程价款280万元。该项建造合同的结果能够可靠地估计。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日资产负债表“存货”项目列示的金额为()万元。

- 甲、乙、丙、丁四人共同出资设立普通合伙企业,委托合伙人甲单独执行企业事务。下列表述中,符合《合伙企业法》规定的是()。

- 分别计算营业利润为零、营业现金流量为零、净现值为零的年销售量。

亿题库—让考试变得更简单

已有600万用户下载

Gox1a