- 综合题(主观)

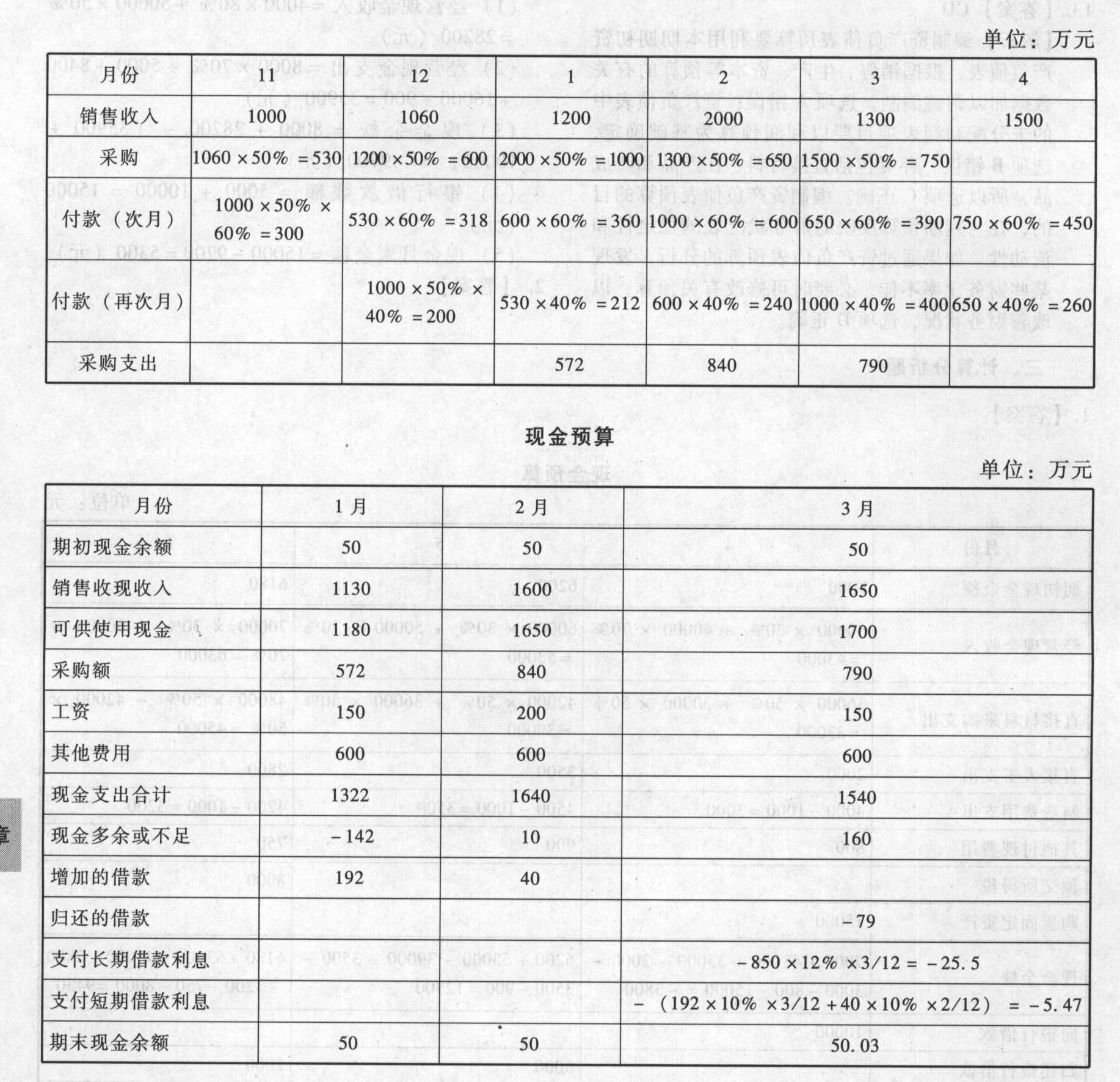

题干:A公司12月31日的资产负债表如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-019-002.jpg]公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。当月形成的应收账款次月收回。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1~3月的工资费用分别为150万元,200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。11~12月的实际销售额和1~4月的预计销售额如下表:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-019-003.jpg]

题目:若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1~3月的现金预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案因为应收账款周转率不变,12月的应收账款周转率=1060/530=2(次)

则:预计1月末的应收账款=1200/2=600(万元)

预计2月末的应收账款=2000/2=1000(万元)

预计3月末的应收账款=1300/2=650(万元)

所以:预计1月收现的现金收入=530+1200-600=1130(万元)

预计2月收现的现金收入=600+2000-1000=1600(万元)

预计3月收现的现金收入=1000+1300-650=1650(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司的现金最低持有量为1500元,现金余额的最优返回线为8000元。如果公司现有现金22000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。

- A 、14000

- B 、6500

- C 、12000

- D 、18500

- 2 【单选题】某公司的现金最低持有量为1500元,现金余额的最优返回线为8000元。如果公司现有现金22000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。

- A 、14000

- B 、6500

- C 、12000

- D 、18500

- 3 【单选题】某公司的现金最低持有量为1500元,现金余额的最优返回线为8000元。如果公司现有现金22000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是()元。

- A 、14000

- B 、6500

- C 、12000

- D 、18500

- 4 【综合题(主观)】计算最佳现金余额;

- 5 【单选题】某公司的现金最低持有量为1000元,现金余额的最优返回线为6000元。如果公司现有现金15000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。

- A 、0

- B 、6000

- C 、14000

- D 、16000

- 6 【多选题】甲、乙、丙成立A公司,甲、乙各以现金50万元出资,丙以价值20万元的办公设备出资,甲任公司总经理。公司成立后,丁受让丙部分股权加入A公司,而甲则利用总经理职权以A公司的名义与自己所控制的B公司签订设备购置合同,将15万元的设备款虚报为65万元,并由A公司实际转账支付。根据公司法律制度的规定,下列说法正确的有( )。

- A 、甲的行为构成抽逃出资

- B 、A公司有权要求甲返还其抽逃的出资本息

- C 、A公司有权要求乙、丙对甲返还抽逃的出资本息承担连带责任

- D 、A公司应当自知道或应当知道甲抽逃出资的行为之日起2年内请求甲承担相应的法律责任

- 7 【计算分析题】计算每月最佳现金余额;

- 8 【计算分析题】若此时现金余额为35万元,应如何调整现金?

- 9 【计算分析题】若此时现金余额为40万元,应如何调整现金?

- 10 【计算分析题】若此时现金余额为40万元,应如何调整现金?

热门试题换一换

- 某汽车轮胎厂下设一非独立核算门市部,该厂将一批汽车轮胎交门市部销售,计价60万元。门市部零售取得含增值税的销售收入77.22万元。汽车轮胎的消费税税率为3%。该企业应纳消费税为()万元。

- 甲公司上年年末的现金资产总额为100万元(其中有80%是生产经营所必需),其他经营流动资产为5000万元,流动负债为2000万元(其中的20%需要支付利息),经营长期资产为8000万元,经营长期负债为6000万元,则下列说法不正确的是( )。

- 根据《企业所得税法》的有关规定,不可以提取折旧的固定资产有( )。

- 甲乙双方签订了买卖合同,在合同履行过程中,发现该合同某些条款约定不明确。甲乙双方不能达成补充协议,且按照合同有关条款或者交易习惯仍不能确定。下列说法符合规定的有( )。

- 根据相关《司法解释》的规定,如果会计师事务所能够证明( ),不承担民事责任。

- 根据合伙企业法律制度的规定,下列关于普通合伙企业合伙事务执行的表述中,不正确的是()。

- 在国际化经营战略中,能够利用经验曲线效益的战略有( )。

- 根据外汇管理法律制度的规定,下列关于外债管理的表述中,不正确的是()。

- 根据资料(4),分析甲公司的会计处理是否恰当,并简要说明理由。

- 某集团下的A部门为利润中心。有关预算和实际资料如下表所示:要求:编制该利润中心的业绩报告。

- 下列关于城市维护建设税税务处理的表述中,符合税法规定的是( )。

亿题库—让考试变得更简单

已有600万用户下载

GdWx1