- 计算分析题

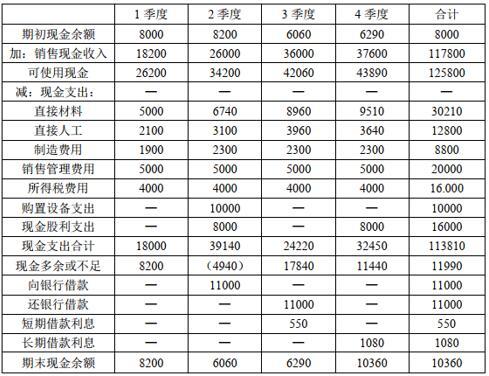

题干:2017年末公司资产负债表如下:其中产品库存10件,材料库存300千克。计划2018年销售产品630件,有关计划如下:每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取;每季末保持下季销量10%的产品库存,年末产品库存20件;每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付;每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元;全年销售管理费用总额20000元,计划所得税费用16000元;在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元;计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。

题目:编制现金预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业编制第4季度现金预算,现金多余或不足部分列示金额为-17840元,资金的筹集和运用部分列示归还借款利息500元,若企业需要保留的现金余额为3000元,银行借款的金额要求是1000元的倍数,那么企业第4季度的借款额为()。

- A 、22000

- B 、18000

- C 、21000

- D 、23000

- 2 【单选题】某企业编制第4季度现金预算,现金多余或不足部分列示金额为35000元,第二季度借款85000元,借款年利率为12%,每年年末支付利息,该企业不存在其他借款,企业需要保留的现金余额为5000元,并要求若现金多余首先购买5000股A股票,每股市价2.5元,其次偿还借款利息,最后按1000元的整数倍偿还本金,若季初现金余额为2000元,则年末现金余额为()元。

- A 、7735

- B 、5990

- C 、5850

- D 、7990

- 3 【多选题】在编制现金预算的过程中,可作为其编制依据的有( )。

- A 、业务预算

- B 、利润表预算

- C 、财务状况预算

- D 、资本支出预算

- 4 【多选题】在编制现金预算时,计算某期现金余缺必须考虑的因素有( )。

- A 、期初现金余额

- B 、期末现金余额

- C 、当期现金支出

- D 、当期现金收入

- 5 【多选题】在编制现金预算的过程中,可作为其编制依据的有()。

- A 、业务预算

- B 、利润表预算

- C 、资金负债表

- D 、资本支出预算

- 6 【多选题】在编制现金预算时,计算某期现金余缺必须考虑的因素有()。

- A 、期初现金余额

- B 、期末现金余额

- C 、当期现金支出

- D 、当期现金收入

- 7 【多选题】在编制现金预算的过程中,可作为其编制依据的有( )。

- A 、日常业务预算

- B 、利润表预算

- C 、财务状况预算

- D 、资本预算

- 8 【综合题(主观)】编制现金预算;

- 9 【计算分析题】编制销售预算和现金收入预算。

- 10 【计算分析题】编制材料预算和现金支出预算。

热门试题换一换

- A公司6月份现金收支的预计资料如下:(1)6月1日的现金余额为12000元,已收到未入账支票3000元。(2)产品售价10元/件,4月销售10000件,5月销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。(3)进货成本为8元/件,平均在18天后付款(每月按30天计算)。编制预算时月底存货为次月销售的10%加500件。5月底的实际存货为1500件,应付账款余额为50000元。(4)6月的费用预算为14000元,其中折旧为4000元,其余费用须当月用现金支付。(5)预计6月份将购置设备一台,支出50000元,须当月付款。(6)6月份预交所得税20000元。(7)现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于5000元。(8)年末统一计提坏账准备。要求:(1)编制6月份的现金流量预算(请将结果填列在给定的“6月份现金预算”表格中,分别列示各项收支金额);(2)预计6月份的税前利润。

- 占有国有资产的单位发生某些情形时,应当进行产权界定,该情形有()。

- 在制造成本法下,以下各项支出中,可以计入产品成本的有()。

- 如果2012年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2011年的利润水平?

- 个体工商户的会计报表要比企业简单许多,设置简易账的个体工商户仅需要编报( )。

- 税法基本原则的核心是( )。

- 个人取得下列所得,可以免征个人所得税的有()。

- 关于设定受益计划,下列会计处理中正确的有()。

- 下列各项审计工作中,可以应对与会计估计相关的重大错报风险的有( )。

- 下列关于敏感性分析法的表述中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Gaea1