- 选择题甲公司股本为1 200万股,乙公司出于合理商业目的收购甲公司8⑻万股股份,收购完成后甲公司成为乙公司的控股子公司,且乙公司承诺未来12个月不转让所持有的甲公司股 份,收购日甲公司的每股资产的计税蕋础为7元,每股资产的公允价格为10元(甲公司无 负债),在收购对价中乙公司以股权形式支付7 000万元,以银行存款支付1 000万元,不考 虑其他因索,公司股东此项业务对当期应纳税所得额的影响至少是()万元。

- A 、2400

- B 、300

- C 、0

- D 、8000

- E 、1000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

股权处置环节应纳企业所得税:立接 确定每股转让所得或损失为:10 -7 = 3(元),公司 股东此项业务对当期应纳税所得额的影响至少 是:3 x800=2 400(万元)。

您可能感兴趣的试题

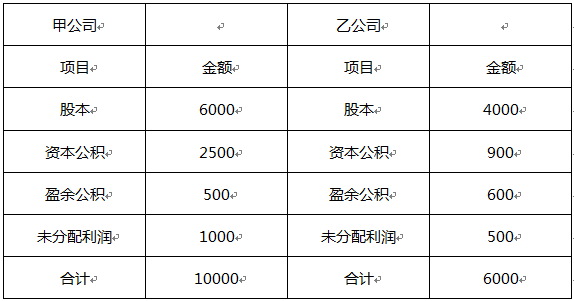

您可能感兴趣的试题- 1 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 2 【组合型选择题】甲上市公司股本4000万,拟进行配股,10股配3股,招股意向书公告前一日均价8元。以下说法正确的有()。Ⅰ.控股股东认购了1100万股,但是承诺认购1200万股,发行失败Ⅱ.原股东认购股票的数量至少达到拟配售数量70%配股才成功Ⅲ.只能采取由证券公司代销形式发行Ⅳ.配股价可以为5.5元/股Ⅴ.控股股东可以认购其他股东没有认购的部分

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- C 、Ⅱ、Ⅲ、Ⅳ、Ⅴ

- D 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

- 3 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 4 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 5 【组合型选择题】A公司的普通股股本为3000万股,2009年7月1日,A公司又分别发行新股购500万和800万购买了B和C公司的80%的股权,并取得了控制,其中,B公司与A公司受同一大股东控制,C公司与A公司合并前没有关联关系,A、B和C公司09年的个别报表中净利润分别为6000、1800万和2300万元,合并前的净利润分别为3000万、900万和1200万元,则A公司2009年合并基本每股收益为( )。Ⅰ.扣除非经常性损益前的每股收益为2.13元Ⅱ.扣除非经常性损益后的每股收益为2.08元Ⅲ.扣除非经常性损益前的每股收益为2.28元Ⅳ.扣除非经常性损益后的每股收益为1.95元

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 6 【组合型选择题】A公司的普通股股本为3000万股,2009年7月1日,A公司又分别发行新股购500万和800万购买了B和C公司的80%的股权,并取得了控制,其中,B公司与A公司受同一大股东控制,C公司与A公司合并前没有关联关系,A、B和C公司09年的个别报表中净利润分别为6000、1800万和2300万元,合并前的净利润分别为3000万、900万和1200万元,则A公司2009年合并基本每股收益为( )。Ⅰ.扣除非经常性损益前的每股收益为2.13元Ⅱ.扣除非经常性损益后的每股收益为2.08元Ⅲ.扣除非经常性损益前的每股收益为2.28元Ⅳ.扣除非经常性损益后的每股收益为1.95元

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 7 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 8 【组合型选择题】A公司的普通股股本为3000万股,2009年7月1日,A公司又分别发行新股购500万和800万购买了B和C公司的80%的股权,并取得了控制,其中,B公司与A公司受同一大股东控制,C公司与A公司合并前没有关联关系,A、B和C公司09年的个别报表中净利润分别为6000、1800万和2300万元,合并前的净利润分别为3000万、900万和1200万元,则A公司2009年合并基本每股收益为( )。Ⅰ.扣除非经常性损益前的每股收益为2.13元Ⅱ.扣除非经常性损益后的每股收益为2.08元Ⅲ.扣除非经常性损益前的每股收益为2.28元Ⅳ.扣除非经常性损益后的每股收益为1.95元

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 9 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 10 【选择题】甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨 认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下, 其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司 合并日编制的合并资产负债表中资本公积是( )万元。

- A 、1 240

- B 、1900

- C 、700

- D 、1400

热门试题换一换

- 假定投资者甲以75元的价格买入某面额为100元的3年期贴现债券,持有两年以后试图以10. 05%的持有期间收益率将其转让给投资者乙,而投资者乙认为买进该债券给自己带来的最终收益率不应低于10%。那么,在这笔债券交易中,( )。

- 上市公司甲所属企业乙申请到境外上市,现乙获准到境外某交易所发行上市,甲应当在获准的()履行信息披露义务。

- 1494年,意大利数学家()出版了《算术、几何、比及比例概要》一书,其中部分章节系统论述了复式记账法原理,帕乔利也因此被称为“会计学之父”。

- 下列属于上市公司信息披露义务人的是()。Ⅰ.董事会Ⅱ.收购人Ⅲ.转让上市公司6%股份的股东Ⅳ.购买上市公司3%股份的股东

- 向外商转让上市公司国有股和法人股,应当特别注意维护()的合法权益。

- 特雷诺比率考虑的是()。

- 申请从事证券投资咨询业务应当具备的条件有()。 Ⅰ.被证券公司、投资咨询机构或资信评级机构聘用 Ⅱ.具有大学专科以上学历 Ⅲ.具有完全民事行为能力 Ⅳ.通过了证券基础知识和证券投资分析科目取得证券从业资格

- 能够体现企业技术优势的有()。Ⅰ.生产的技术水平Ⅱ.新产品的开发Ⅲ.产品的技术含量Ⅳ.创新人才的储备

- 《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》中提及的资产证券化业务参与人有()。Ⅰ.管理人Ⅱ.原始权益人Ⅲ.资产服务机构Ⅳ.托管人Ⅴ.信用增级机构

- 拟发行公司最近1年发生下列()情形的,由发行部决定是否重新提交发审会 讨论

亿题库—让考试变得更简单

已有600万用户下载

DwkW3