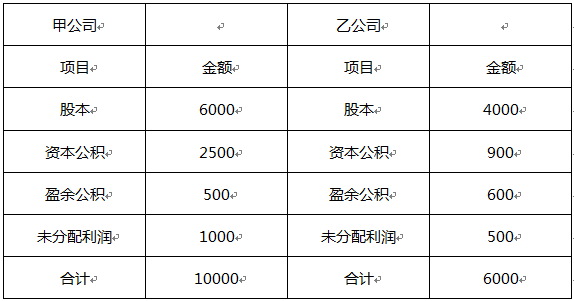

- 选择题 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。

本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000*60%),合并后甲公司个别报表中资本公积为2500-600=1900万元

在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1 900万;第二步,要以合并后母公司资本公司-股本溢价为限恢复被合并方中归属于母公司的留存收益。

本题中合并后资本公积1900万元均系“资本公积-股本溢价”因此,可恢复的留存收益为(600+500)*60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】上市公司控股股东对上市公司和社会公众股东负有诚信义务,可以有下列()行为。

- A 、违规占用上市公司资金

- B 、违规为关联方提供担保

- C 、提名董事、监事候选人

- D 、利用关联交易损害上市公司合法权益

- E 、利用对外投资损害社会公众股股东的合法权益

- 2 【组合型选择题】挂牌公司控股股东及实际控制人挂牌前直接或间接持有的股票分三批解除转让限制,每批解除转让限制的数量均为其挂牌前所持股票的三分之一,解除转让限制的时间分别为()。Ⅰ.挂牌当日Ⅱ.挂牌满半年Ⅲ.挂牌满一年Ⅳ.挂牌满两年Ⅴ.挂牌满三年

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅴ

- E 、Ⅰ、Ⅱ、Ⅴ

- 3 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 4 【组合型选择题】挂牌公司控股股东及实际控制人挂牌前直接或间接持有的股票分三批解除转让限制,每批解除转让限制的数量均为其挂牌前所持股票的三分之一,解除转让限制的时间分别为()。Ⅰ.挂牌当日Ⅱ.挂牌满半年Ⅲ.挂牌满一年Ⅳ.挂牌满两年Ⅴ.挂牌满三年

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅴ

- E 、Ⅰ、Ⅱ、Ⅴ

- 5 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 6 【组合型选择题】挂牌公司控股股东及实际控制人挂牌前直接或间接持有的股票分三批解除转让限制,每批解除转让限制的数量均为其挂牌前所持股票的三分之一,解除转让限制的时间分别为()。Ⅰ.挂牌当日Ⅱ.挂牌满半年Ⅲ.挂牌满一年Ⅳ.挂牌满两年Ⅴ.挂牌满三年

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅲ、Ⅴ

- E 、Ⅰ、Ⅱ、Ⅴ

- 7 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 8 【选择题】 甲公司从其控股股东处以现金4 200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6 000万元,公允价值8 000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2 500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是()。

- A 、1 240

- B 、2 500

- C 、1 900

- D 、700

- E 、1 400

- 9 【选择题】上市公司控股股东对上市公司和社会公众股东负有诚信义务,可以有下列()行为。

- A 、违规占用上市公司资金

- B 、违规为关联方提供担保

- C 、提名董事、监事候选人

- D 、利用关联交易损害上市公司合法权益

- E 、利用对外投资损害社会公众股股东的合法权益

- 10 【选择题】李某为甲公司的控股股东,持有其75%股权。甲公司持有某上市公司40%的股份,为该上市公司控股股东。赵某与李某达成了股权转让协议,赵某受让了李某所持甲公司全部股 权。根据《上市公司收购管理办法》,不考虑其他因索。下列说法正确的楚()。

- A 、该上市公司知悉实际控制人发生变化而未能将有关实际控制人的变化情况及时予以报 告和公告的,中国证监会责令改正,情节严重的,处以超过60万元的处罚并认定该上市 公司负有责任的董事为不适当人选

- B 、该上市公司应当自知悉实际控制人发生变化的情况起3日内作出报告和公告

- C 、赵某及甲公司不配合该上市公司披露实际控制人发生变化信息的,该上市公司董事会 应当拒绝接受甲公司向董事会提交的提案或临时议案

- D 、该上市公司就实际控制人发生变化的情况予以公告后,赵某、李某仍未披露的,该上市 公司莖带会应当聘请财务顾问向赵某及甲公司进行查询

热门试题换一换

- 治理通货紧缩的举措中,一般不经常使用的政策措施是( )。

- 在看跌期权中,如果买方要求执行期权,则买方将获得标的期货合约的()部位。

- 发行人公开发行募集文件中如有中介机构及其签名人员出具专业意见,保荐人尽职调查的内容有()。 Ⅰ.对投资者作出投资决策有重大影响的所有信息进行尽职调查 Ⅱ.专业意见与尽职调查过程中获得的信息是否存在重大差异 Ⅲ.对专业意见与尽职调查过程中获得的信息存在重大差异的事项进行调查、复核 Ⅳ.收集充分尽职调查证据并对其进行综合分析、独立判断 Ⅴ.结合调查所获信息核查中介机构出具专业意见对专业意见与尽职调查过程中获得的信息存在重大差异的可聘请其他中介机构提供专业服务

- 道氏理论所认为的主要趋势的持续时间一般在()。

- 金融期权的外在价值,指()。

- 在区间估计中,重要的三个概念是()。 Ⅰ. 置信区间 Ⅱ. 置信系数 Ⅲ. 置信集合 Ⅳ. 置信限

- 衍生产品类证券产品的基本特征包括()。 Ⅰ.跨期性 Ⅱ.杠杆性 Ⅲ.可复制性 Ⅳ.高风险性

- 下列各项中,属于约束性固定成本的有( )。Ⅰ.管理人员薪酬Ⅱ.折旧费Ⅲ.职工培训费Ⅳ.研究开发支出

- 影响行业景气的因素包括()。Ⅰ.行业上市公司数量的变化Ⅱ.行业的产品需求变动Ⅲ.产业政策的变化Ⅳ.生产能力变动

- 在计算首次公开发行股票网下投资者持有的非限售股份市值时,应以()为基准日。

亿题库—让考试变得更简单

已有600万用户下载

L8ZxQ