- 单选题甲公司在2015年1月1日发行5年期债券,面值1000元,票面年利率6%,单利计息,到期一次还本付息。乙公司在2017年1月1日以每张1050元购买甲公司债券1000张,并打算持有至到期,则投资该债券的到期收益率为( )。

- A 、7.94%

- B 、6%

- C 、7.38%

- D 、8.26%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

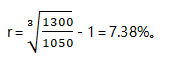

到期时每张债券可以收到的本利和=1000×(1+6%×5)=1300(元),设到期收益率为r,则有1050=1300×(P/F,r,3),

解得

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2015年1月1日发行在外的普通股股数为100万股,2015年6月10日,甲公司发布增资配股公告,向截止到2015年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每4股配1股,配股价格为每股7元,除权交易基准日为2015年7月1日。假设行权前一日的市价为每股10元,则重新计算2014年基本每股收益时的调整系数为( )。

- A 、1.43

- B 、1.09

- C 、1.1

- D 、1.06

- 2 【单选题】2015年1月1日,甲公司发行5年期一次还本、分期付息的可转换公司债券。该债券面值为1000万元,票面年利率为6%,利息按年支付,发行价格为1020万元,另支付发行费用80万元。债券发行1年后可转换为甲公司普通股股票。经计算,该项可转换公司债券负债成分的公允价值为867万元。不考虑其他因素,则2015年1月1日,甲公司因该项债券记入“其他权益工具”科目的金额为( )万元。

- A 、141

- B 、121

- C 、153

- D 、73

- 3 【单选题】甲公司2015年1月1日发行3年期一般公司债券,发行价格为52802.1万元,债券面值为50000万元,每半年付息一次,到期一次还本,票面年利率为6%,实际年利率为4%。下列关于甲公司2015年应付债券的会计处理,说法不正确的是( )。

- A 、6月30日确认实际利息费用为1056.04万元

- B 、6月30日“应付债券一利息调整”的余额为2358.14万元

- C 、12月31日“应付债券一利息调整”的余额为1905.3万元

- D 、12月31日应付债券项目的账面价值为50000万元

- 4 【简答题】编制甲公司2015年1月1日发行可转换公司债券时的会计分录。

- 5 【单选题】甲公司2015年1月1日发行3年期一般公司债券,发行价格为52802.1万元,债券面值为50000万元,每半年付息一次,到期一次还本,票面年利率为6%,实际年利率为4%。下列关于甲公司2015年应付债券的会计处理,说法不正确的是( )。

- A 、6月30日确认实际利息费用为1056.04万元

- B 、6月30日“应付债券一利息调整”的余额为2358.14万元

- C 、12月31日“应付债券一利息调整”的余额为1905.3万元

- D 、12月31日应付债券项目的账面价值为50000万元

- 6 【简答题】编制甲公司2015年1月1日发行可转换公司债券时的会计分录。

- 7 【单选题】甲公司2015年1月1日发行在外的普通股为27000万股,2015年度实现归属于普通股股东的净利润为18000万元,普通股各期的平均市价为每股10元。2015年度,甲公司发生的与其权益工具相关的交易或事项如下:(1)4月20日,宣告发放股票股利,以年初发行在外普通股股数为基础每10股送1股,除权日为5月1日。(2)7月1日,根据经批准的股权激励计划,授予高管人员6000万份股票期权。每份期权行权时可按每股4元的价格购买甲公司普通股,行权日为2016年8月1日。(3)12月1日,甲公司按高价回购普通股6000万股,以备实施股权激励计划之用。下列有关甲公司2015年度每股收益的计算,正确的是( )。

- A 、基本每股收益0.62元,稀释每股收益0.58元

- B 、基本每股收益0.67元,稀释每股收益0.58元

- C 、基本每股收益0.62元,稀释每股收益0.59元

- D 、基本每股收益0.60元,稀释每股收益0.70元

- 8 【计算分析题】D公司2015年1月1日发行,2019年12月31日到期的5年期债券,债券面值为1000元,5年期,票面年利率为8%,每半年付息一次,到期还本,债券目前的价格为1045.79元,若等风险的必要报酬率为6.09%,则D公司债券的价值与到期收益率为多少?应否购买?

- 9 【单选题】甲公司2015年1月1日发行在外的普通股股数为100万股,2015年6月10日,甲公司发布增资配股公告,向截止到2015年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每4股配1股,配股价格为每股7元,除权交易基准日为2015年7月1日。假设行权前一日的市价为每股10元,则重新计算2014年基本每股收益时的调整系数为()。

- A 、1.43

- B 、1.09

- C 、1.1

- D 、1.06

- 10 【单选题】甲公司在2015年1月1日发行5年期债券,面值1000元,票面年利率6%,单利计息,到期一次还本付息。乙公司在2017年1月1日以每张1050元购买甲公司债券1000张,并打算持有至到期,则投资该债券的到期收益率为( )。

- A 、7.94%

- B 、6%

- C 、7.38%

- D 、8.26%

热门试题换一换

- 下列关于期限的表述中,不符合规定的是()。

- 下列有关重整期间发生的事项中,不符合规定的是( )。

- 以下情形中,注册会计师将极有可能无法发表意见的是( )。

- (2)计算该企业国内生产销售环节应缴纳的增值税、消费税;

- B注册会计师负责对甲公司2014年度财务报表进行审计。在编制审计工作底稿时,B注册会计师的相关观点如下: (1)B注册会计师认为会计师事务所针对审计工作底稿设计和实施的适当控制应当保护信息的完整性和安全性,因而需要防止改动审计工作底稿。 (2)甲公司的风险投资部经理S虽然没有审计实务经验,但是了解审计准则和相关法律法规的规定,B注册会计师认为S属于有经验的专业人士。 (3)为了明确责任,审计工作底稿的编制者和复核者都应在工作底稿上签名并注明日期。B注册会计师认为,如果审计工作底稿数量特别大,经会计师事务所批准,编制者和复核者可以仅在审计工作底稿的第一页上签名并注明日期。 (4)B注册会计师认为在归档期间对审计工作底稿的事务性变动主要包括:删除和废弃被取代的审计工作底稿;对审计工作底稿进行分类、整理和交叉索引;对审计档案归整工作的完成核对表签字认可。 (5)B注册会计师认为审计工作底稿除了包括总体审计策略和具体审计计划等之外,还包括管理建议书和业务约定书等,但审计工作底稿不能代替甲公司的会计记录。 要求: 针对上述第(1)至(5)项,逐项指出B注册会计师的观点是否恰当。如不恰当,简要说明理由。

- 某上市公司拟公开发行公司债券,发行额拟订为1000万元,申请一次核准,分三期发行完毕,则首期的发行数量最低为( )。

- 2×16年1月1日A公司取得B公司30%股权,对B公司具有重大影响,采用权益法核算。取得投资时,B公司除一项使用寿命不确定的无形资产公允价值与账面价值不同外,其他可辨认资产、负债的公允价值与账面价值相同。B公司该项使用寿命不确定的无形资产的账面价值为80万元,当日公允价值为120万元。2×16年12月31日,该项无形资产的可收回金额为60万元,B公司确认了20万元减值损失。2×16年B公司实现净利润500万元。不考虑其他因素,2×16年A公司因对B公司的该项股权投资应确认的投资收益是()万元。

- 《外商投资产业指导目录》中有中方控股(含相对控股)要求的总投资(含增资)不足10亿美元的鼓励类项目,由()核准。

- 与逐步结转分步法相比,平行结转分步法主要有什么优缺点?

- 在反垄断民事诉讼中,当事人可以向人民法院申请委托专业机构或专业人员就案件的专门性问题作出市场调查或经济分析报告。这种报告在诉讼中是( )。

亿题库—让考试变得更简单

已有600万用户下载

Dv6gl